分类:保险资讯

有个紧急消息跟大家同步一下:

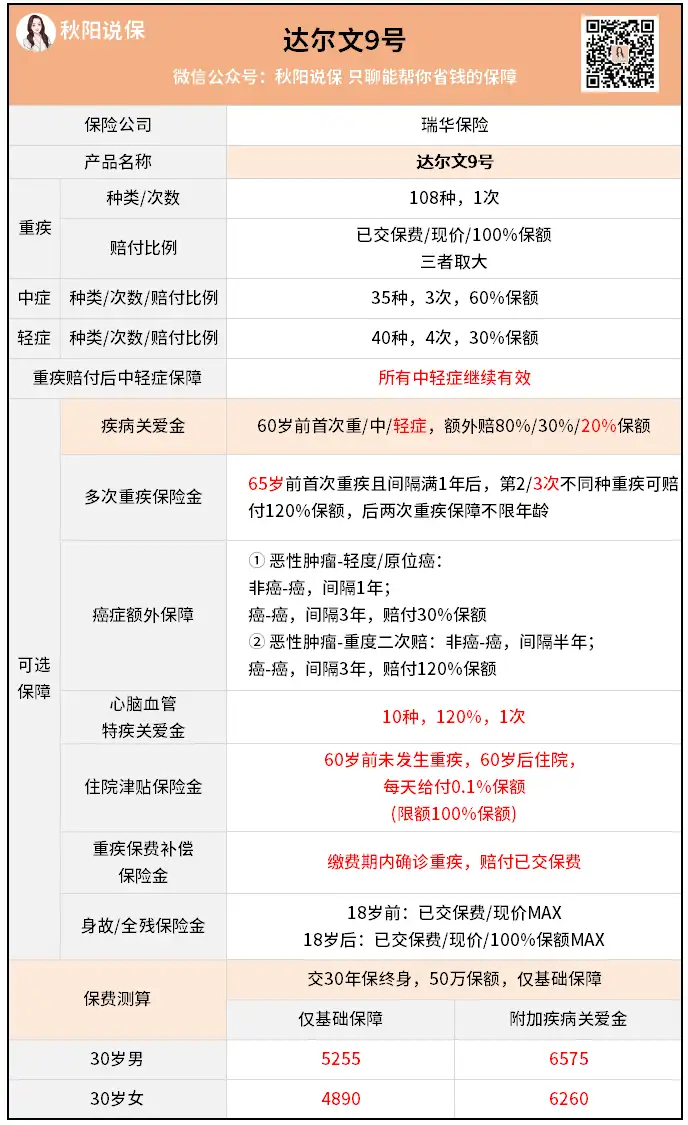

达尔文9号从6月1日9:00开始,

30年交费版本,没法附加“疾病关爱金”了。

这一整个保障撤退的大动作,我刚开始看得有点懵。

是出什么问题了吗?

后来侧面一打听,据说是因为疾病关爱金这个责任太多人附加了,

性价比太高,保险公司算了一笔账,未来亏损的风险有点大,

于是专门选了一个热销的30年交费版本,先撤掉了这个保障。

可在重疾险市场,论保障性价比,达尔文9号数一数二,很受客户欢迎。

平时很多客户通过我们公司投保,大多都是选的分30年交保费,

所以这次调整对很多人都有影响,我今天特地来知会一声~

顺便科普一下疾病关爱金这个保障责任。

它是很多优质重疾险都带有的可选保障:

在特定年龄,一般是60岁前,首次确诊约定疾病多赔一些钱。

达尔文9号的疾病关爱金就是——

60岁前首次确诊重疾、中症、轻症,

能额外赔80%/30%/20%保额。

也就是说,按买50万保额来算,

分别能多赔40万、15万和10万块钱。

60岁前大多数人都在工作赚钱养家,是家里的顶梁柱。

这个阶段出问题,有这个保障就能多赔一些钱,减轻经济负担。

原本达尔文9号的基础保费定价就已经很优惠了,附加这个保障,性价比依旧非常高:

30岁,买50万保额,大概每年多交1千出头的保费,就可以享受这个保障

当然,除了说疾病关爱金这个保障优秀,

达尔文9号能火起来,还因为有其他更大的亮点,

我挑两个最受关注的来讲讲:

1.重疾赔付后,所有轻中症继续有效

市面上大部分重疾险,赔完重疾后,轻中症的保障就全部失效了,保障不是很全面。

当然,也有部分做得不错的重疾险,赔完重疾,非同组轻中症的保障有效,

但同组轻中症不赔,比如重度癌症和原位癌属于同组疾病,

如果得过癌症,后面再确诊原位癌,就不能赔了。

但是达尔文9号可以赔。

它是重疾赔完,所有轻中症继续有效,

加上本身它的高发轻中症涵盖齐全,就大大提高了赔付的概率,

对我们更有利,这一点真的特别难得。

2.重疾保费补偿金

这是达尔文9号的特色保障:

在缴费期内确诊重疾,不仅正常赔付,还能返还已交保费。

除了赔约定的钱,还返回来保费,

这不就是“0元购”嘛?

放眼整个市场,达尔文9号还是独一份,很难不让人心动~

其他的多次重疾保险金、癌症额外赔、心脑血管特疾关爱金、住院津贴等保障,

个个我也都研究透了,都非常优秀,挑不出什么毛病。

这就是达尔文9号上线即火爆,很多客户主动咨询投保的原因。

如果你正在考虑买重疾险,准备分30年交费,还想附加疾病关爱金,

赶在6月1日来临前,一定要抓紧时间咨询投保。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章