分类:投保攻略

上周,经老客户介绍,我认识了一名律师朋友——王先生。

他今年30岁,年初刚得了个龙宝宝,家庭事业两头忙,最近才终于抽出时间,给自己的小家落实保障和理财规划。

王先生的预算比较充足,追求保障全面,让我给他把关筛选好产品。

最后我给到他的方案,可以用六个字概括:保障全,收益高。

如果你刚好也需要给自己的小家配置保险,可以作为参考。

但切记不能直接“抄作业”,每个人的情况不一样,最好还是要预约找规划师量身定制方案哈。

王先生一家三口的保障方案涵盖了以下四大保障险种:

重疾险、医疗险、意外险和定期寿险。

具体保的是什么内容? 都买了哪些产品?

我们一一来看。

重疾险是用来应对重大疾病,弥补收入损失的保险。

如果确诊合同保的疾病,且符合条款要求,保险公司会赔付约定比例保额。

比如得癌症赔100%保额,买50万保额就赔50万。

重疾险的疾病保障范围比较广,除了保重疾,还保中症、轻症,甚至还可附加一些保障责任,让保障更充足。

比如疾病关爱金,60岁前确诊可以额外多赔一些钱。

这也是我在筛选重疾险特别重视的地方。

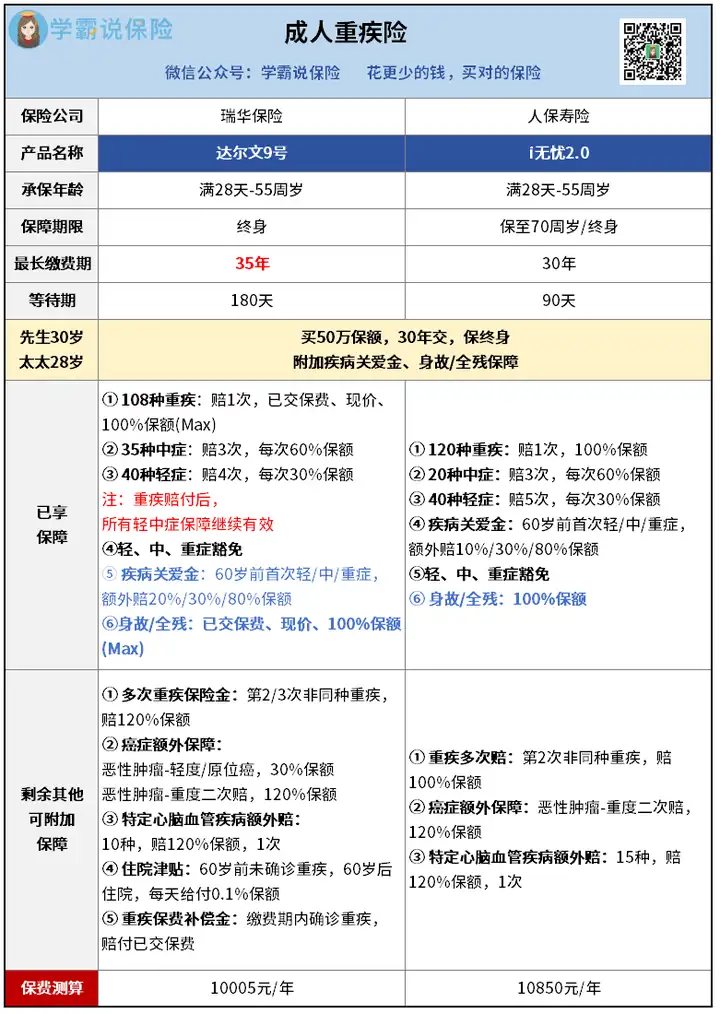

最后我分别给王先生夫妻俩选了这两款重疾险:

很明显,达尔文9号的保障责任更丰富:

高发轻中症涵盖齐全、重疾赔完所有轻中症保障继续有效、还有疾病关爱金保障等等。

关键是价格方面,它也比i无忧2.0划算。

可惜,王太太因为之前体检查出过血常规、肝功能异常,虽然问题不严重,但没办法投保达尔文9号。

选择i无忧2.0,是因为它的健康告知更宽松,没有问及体检异常,可以直接顺利投保。

虽说保障没有达尔文9号那么丰富,但它的保障在市面上也属于中上水平了。

这里顺便提醒一下大家,买重疾险是有健康要求的。

现在很多人去医院体检,多多少少都会有一些异常,

所以,买重疾险一定找专业人士来协助你挑选产品,做好健康告知,这样才不怕后续影响理赔。

下面,我们接着来说说王先生给孩子买的重疾险。

我挑了一款专属少儿投保的重疾险,对高发少儿特疾和少儿罕见疾病有额外赔保障,保障非常全面。

王先生也有考虑另一款产品,但后来还是被小青龙3号丰富的保障责任吸引住了:

最多能赔4次重疾,保额一次比一次赔更多,还是不分组多次赔付,提升了赔付概率。

孩子的一生那么长,一定要有充足的保障,他才放心。

另外,王先生还特别看重少儿重度自闭症这个保障,对小青龙3号的保障非常认可。

最后投保,他还给孩子附加了疾病关爱金,

每年总保费2735元,性价比非常高。

百万医疗险,是用来补充医保报销的险种,

报销额度几百万,可以解决家庭大额医疗开销。

现在市面上可供选择的百万医疗险非常多,具体你可以点击查看我写的最新医疗险榜单,或者预约专家做详细咨询。

王先生一家三口配置的医疗险是医享无忧。

因为他听说这款产品运营好多年了,这几年也有不少客户出险找我们协助理赔,理赔都很顺利,口碑非常不错。

当然,重点还是因为医享无忧基础保障齐全,

它的保证续保时间还达到了市场最长20年,确实优秀。

另外,家庭单投保还有优惠,王先生一家三口投保,打完折今年保费才800多,相当划算了。

意外险,可以保意外身故/伤残,大小意外医疗费用报销等。

我推荐王先生买一年期的意外险,保障全面,价格便宜。

他和太太都买了太平洋小蜜蜂5号——意外险中的“卷王”,

涵盖意外身故/伤残、意外医疗、意外住院津贴、意外交通额外赔、猝死等保障,还有非常实用的增值服务,综合性价比特别高。

买100万保额,一年只要296元,每年不到一块钱。

给宝宝买的是专属少儿意外险——平安小顽童6号。

因为孩子还小,身故保额有赔付限制,所以买了20万保额的版本,一年只要68块钱。

涵盖的保障责任也是非常全面,像小孩子被猫抓狗咬,烧烫伤、意外骨折,都能报销医疗费,特别实用。

定期寿险是身故/全残才赔钱的保险,

适合给家里赚钱的人买,小孩子不需要投保。

由于王先生夫妻俩都有工作,一个律师,一个老师,

还都是独生子女家庭,上有老下有小,打算买100万保额。

要真有个万一,可以确保家里的老人和孩子有钱好好生活。

大多数定期寿险,保障期内没有理赔,过了保障期,这份保险就失效了,之前交的保费没办法拿回来。

王先生比较介意这一点,所以最后买了臻爱2023两全定期寿险,

价格相对贵一点,但如果保障期间没理赔,后续能拿回所有已交保费。

而且这款产品还有猝死额外赔责任,保障比较全面。

以上,就是王先生一家三口的家庭保障方案配置情况:

总保费差不多3万块,结合保障来看,性价比很高。

接着说说王先生的理财规划。

王先生平时工作很忙,很少去规划理财,大部分积蓄都是存银行定期。

但现在银行定存利率才2%出头,有些银行甚至已经不让存大额存单了。

他又刚当上爸爸,想提前规划一下孩子的未来,多存点钱以后给孩子上学,做各种人生规划用。

之前他听说身边好几个同事都给孩子买增额寿未来上学用,特别感兴趣,这次刚好找我详细咨询,和保障方案一同落实下来。

确定他的需求后,我给他挑选了目前市场上收益非常高的一款增额寿,

做了这个理财规划方案:

每年存10万,存5年,第6年,这款产品的现金价值就达到515400,实现回本。

后续按规划,孩子上初高中的学业奖金、大学时期的生活费,研究生时期的旅游基金,甚至是孩子结婚的彩礼,都有了着落。

除了给孩子做规划,王先生也考虑了自己和太太的养老,

他打算从60岁起,每年从保单里取出3.6万,每个月就能多3000块钱,提升一下自己的养老品质。

这样按规划从保单里取钱,取到90岁那年,总共能取出140多万。

当然,以上只是王先生的规划,他说:

如果后续自己事业发展得比较好,资金充裕的情况下,他不太想去动用这笔钱,就让它一直存着,复利增值,赚更多的钱。

PS:这款产品是海保鑫玺越,IRR突破2.9%,是市面上的天花板增额寿。

我跟王先生聊了目前的经济形势,以及过往产品调整的一些动态后,

他怕产品随时出现变动,很快就落实了方案。

如果你也有需求,最好也尽快咨询落实。

其实,王先生说,早在宝宝出生前,自己就有了买保险的打算,

当时也有简单了解一些保险知识,想靠自己去挑选产品,

但后来发现市面上的产品实在太多,看得眼花缭乱。

自己平时工作忙,根本没有精力去研究。

后来是经同事介绍,被推荐过来找我咨询,各种疑惑都得到了解答,很快也选好了产品,省时省力。

所以啊,专业的事还是要交给专业的人做。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章