分类:保险资讯

大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

你思考过没:

增额终身寿怎么买,收益才最高?

除了找对产品,给谁买,其实一样很关键。

就拿一家三口来说,

买在不同人身上,创造的收益差距可不小。

一家三口,增额寿买谁身上收益才最高?

想弄清楚这个问题,得先理清3个角色——投保人、被保人、受益人。

① 投保人

即给钱的人。

他是保单的实际控制者,拥有减保、退保的权利。

简单来说,谁做投保人,这份保单就是谁的资产。

② 被保人

即合同保护的人。

他的作用就是活久点,让保单能一直复利滚存。

③ 受益人

即领取受益金的人。

当被保人身故保单结束时,保司会把身故金赔给受益人。

这三者中,只有被保人不能变更。

这也间接提醒了我们:投保前,一定要想好让谁做被保人。

以我月初接待的梁先生一家为例。

梁先生一家三口生活在珠海,家庭年收入在20万左右。

他和太太今年都30岁,儿子3岁。

由于后续有要二胎的计划,梁先生打算给孩子们存一笔钱。

他选择的是当时收益非常可观的产品——增多多3号(乐享年年)。

目前也仍是收益第一梯队的增额终身寿。

在以谁为被保人上,梁先生纠结了很久。

我直接给他拉了对比表。

梁先生VS梁太太,5万*5年交:

直接看最后差额这列。

前期,梁先生保单的现金价值比太太要高;

但从保单第10年开始,被太太成功反超。

到大后期,夫妻俩的差距达到了4400+。

不过整体来看,差距并不大。

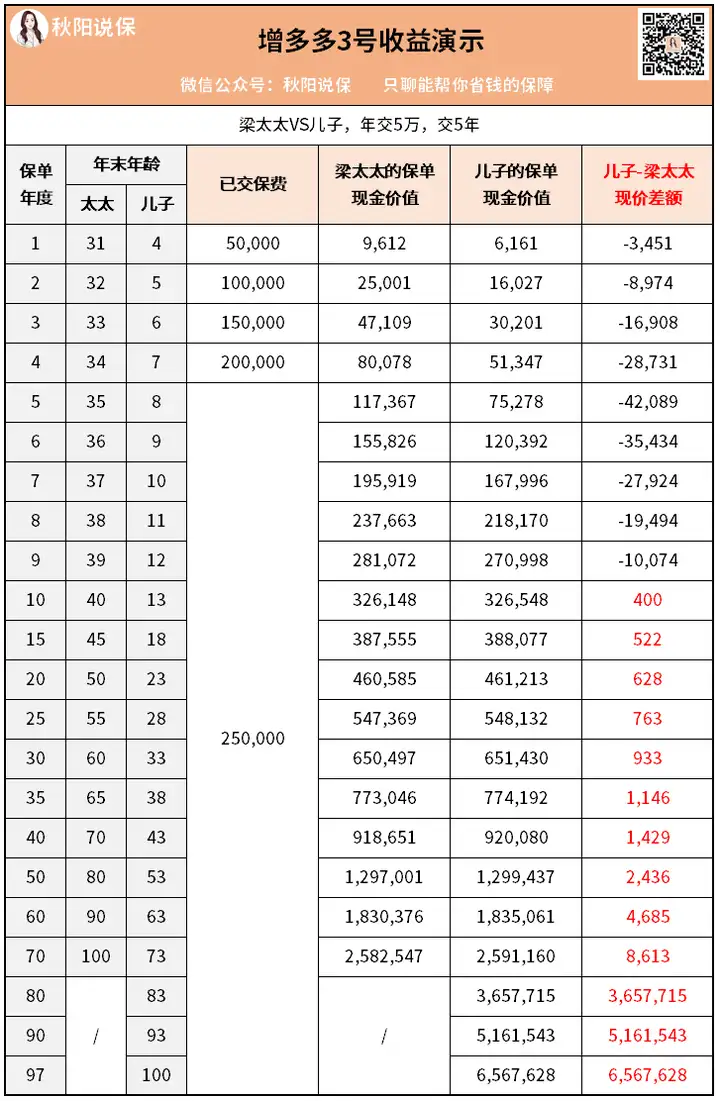

梁太太VS儿子,5万*5年交:

前期,梁太太保单的现价要比儿子高;

但一样是从第10年开始,儿子的保单实现反超。

并且随着时间的推移,逐步走高。

梁太太100岁时,保单跑出了258万+的现价;

而儿子100岁时,保单跑出了656万+的现价。

足足差了398万。

所以我们可以轻松得出结论:

从长远来看,买增额终身寿,以孩子为被保人收益会更高。

原因其实很简单:

增额终身寿,本就是在被保人身故后终止保单责任。

让孩子做被保人,理论上保单的有效期肯定比大人长。

锁定的复利时间越长,创造的收益自然越高。

后续无论是子女教育、婚嫁还是自己养老等需求,都能得到有效解决。

梁先生看完对比,也是果断选择了孩子为被保险人。

另外,我还要说一点——健康告知。

增额终身寿的健康告知虽然相对来说比较宽松,但还是有限制的。

相比大人,孩子的健康状况会更好些,投保会更顺利。

这也是一大优势。

以上,

如果你对增额寿还存在疑惑,可以跳转这篇文章

我汇总了历来大家咨询频率最高问题,并进行了统一解答。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章