分类:保险资讯

不知道大家有没有做好晚退休的准备?

这几天,养老话题又爆了,引子是这个:

虽然这些年一直在吹风,说要延迟退休。

不过大家都抱着一丝侥幸,可能不会轮到自己头上。

但现在政策趋势很清晰——

对于那些已经退休和马上退休的人群来说,基本不受影响;

70/80后会不同程度上受到影响;

年轻人就更不必说了,完全赶上了这波改革。

Ps:自己对应出生年月该是哪年退休?可以参考下面这张推演表↓↓

我国的养老现状

首先,我国采取的是“现收现付制”养老保险制度。

工作的人交的养老金,自己交的部分进入个人账户,未来自己领;

企业交的那部分则进入统筹账户,直接拿去发给正在领退休金的老人。

我查了下相关数据,

2021年城镇职工基本养老保险基金为60455亿元。

而养老金支出为56481亿元,可以说基本就要持平了,没有多少富裕的资金。

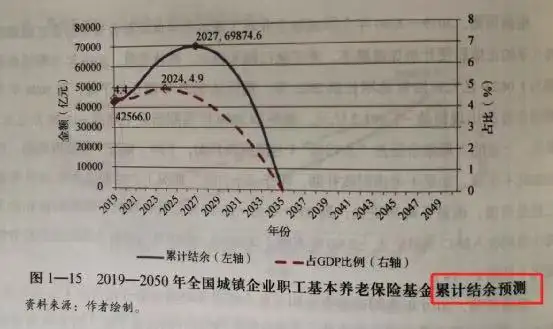

未来老龄化加剧,退休的人会越来越多,养老金不够用是可预见的。

据2019年发布的《中国养老金精算报告2019-2050》(后称为报告)就曾指出,2019年养老金收不抵支的省份已高达16个。

其中提到中国养老金“坐吃山空”,结余将在2035年耗尽。

针对这种情况,国家也提出了几种解决养老金不足的办法:

1)建立养老三大支柱

第一支柱是政府主导的基本养老保险;

第二支柱为企业和机关事业单位主导的企业年金和职业年金;

第三支柱则是个人主导的养老保障体系。

目前第二、三支柱占比很小,基本靠第一支柱单条腿走路。

国家也在努力解决这个问题,出台了多项政策,包括但不限于:

养老金进入资本市场投资、延迟退休、大力提倡个人养老金制度等等。

就是在释放信号,告诉大家要及时补充养老金,别只盯着社保。

zf:撑了这么久,我们也很累的。

2)财政补贴

养老金收支失衡,还能保障19连涨的底气就在这。

3)建立专门的养老基金

目前我国有两个养老基金。

一个是全国社保基金。

成立于2000年,资金来源于财政拨款、国有资本划转等,成立以来,累计投资收益近1万亿,平均收益率在8.44%。

另一个是中国投资公司。

在2007年建立,初始资本是靠财政部发售的债券。中投公司的方向主要是境外投资,过去十年累计年化净收益率为6.82%。

还有一种,就是实行渐进式延迟退休。

所谓“延迟退休”,更确切的说法应该是,“延迟发放退休金”。

65岁退休,并不是强制你工作到65岁,而是到65岁才给你发养老金。

至于工不工作...你有钱现在都可以直接躺平,没人管你~

今年频繁放口风,大概也是为了测试大家的接受程度吧~

我查了下其他国家的资料,全球30个主要国家中退休年龄普遍都在65岁以上。

比如美国为67岁,日本为男65岁,女60岁。

小声哔哔:国外的情况也没好到哪里去...

远的不说,前阵子法国民众就因为延迟退休的事情,闹得沸沸扬扬。

法国政府要将延迟退休年龄从62岁提高到64岁,但是民众很不满。

他们手举“反对养老金改革”、“我们不会放弃”等横幅示威游行。

法国人发起了30年来最大规模的一次大罢工,八大工会一起行动。

据说有200多万人走上街头,公务员不工作了,教师不上课了,打工者也不打工了。

不愧是拥有强烈革命意识的法兰西民族,就是刚啊...

无独有偶,韩国上个月底也传出消息:

如果不进行养老金改革或者提高出生率,韩国的“95后”们到退休时将没有养老金可领。

再看看老龄化最严重的日本。

据2022年统计,日本人平均寿命83.6岁,居世界前列;

女性更是达到了86.8岁,位居世界第一。

他们的养老制度也是分三个支柱:国家、企业、个人。

与我们的“现收现付制”(年轻人养老人)不同,

日本的养老金,是他们每个月交给政府或保险机构一笔钱,他们代为保管和投资运营。

老了以后,再把这笔钱发给自己(相当于年轻的自己养老了的自己)。

另外日本还会对各种情况不同的老人予以相应的补贴,制度极为完善。

但同时,也给国家造成了巨大的财政压力,养老金出现缺口是必然发生的事。

于是,日本只能一边发债:目前债务率全球第一;

一边宣布延长退休年龄:说是隔3年就宣布延迟一岁,但最终的结果还是指向70岁...

也难怪,日本银发上班族随处可见。

可以看出,养老最终只能靠自己,这是事实。

参照日本,韩国,新加坡,满头白发,还得坚持工作。

活到老干到老,以后是常态了...

个人体面养老

其实分析了一大堆,什么国家形势、行业发展啊,普通人真的掌控不了。

我们能做的,是尽自己所能,攒钱养老(利用好金融工具)。

老来有钱,关系退休后的生活质量和尊严。

但养老只有钱,也是不够的。

现实生活中很多人,总把不结婚不生娃挂在嘴边。

声称自己只要攒够钱,老了去养老院,多潇洒啊。

不过,真实的养老院是什么样的,你知道吗?

前段时间新闻报道:

广州一位独身老人把房子卖了400万,一次性付给了一家养老院。

据说这家养老院平均一个月最少是8万起步,够高级了吧。

但仅仅住进去两个月老人就去世了。

这是怎么回事?

原来老人年轻的时候爱玩,和前妻离婚后就没有再婚了,也没有孩子。

一个人快活了几十年,人人都很羡慕他。

然而去年老人突然脑梗无法下床,只能住进养老院。

按理应该享受五星级的待遇,但是当护工们私底下知道他无儿无女,没有依靠,对他的态度就比较恶劣了。

你想想看,他是存够了养老的钱,可那又怎样呢?

还不是任人摆布。

另一个真实的案例:

两个老人在养老院里散步,冬天路滑,不小心摔了。

有子女的老人,家属很快找上门讨要说法,养老院又赔钱又道歉;

没有子女的那位老人,护工疯狂指责,老人只能干受着...

有点像,“家长”才能投诉幼儿园而“孩子”不行的意思?

说句难听的,没有儿女的老人就像“孤儿”,可能会被人欺负。

毕竟,养老院可是开门赚钱的,对于它们来说,老人的儿女才是客户。

我一直觉得,养儿防老不靠谱。

但养儿防老,是老祖宗留下来的“智慧”——

不是让你靠孩子养老,而是对养老院来说,有儿女就是一种潜在的震慑和监督。

仔细想想,是不是这个道理?

秋阳的几点感想:

对于延迟退休,我们也不必太过焦虑。

其实普通人养老,重要的就三点:

第一,趁着年轻多存钱,手中有粮,心中不慌;

第二,做好健康保障,不要被大病拖垮财务;

第三,配置商业养老年金,给社保养老金做补充。

这几点兜住了,不管未来退休政策怎么变,起码有个底。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章