分类:保险百科

百万医疗险,保险界的“老网红”了。

主要特点是便宜大碗,保额几百万,保费几百块,最高可以报销100%。

但它有一个致命缺点,续保难。

因为人一辈子不可能只生一次病,可生病之后还想买保险,那就难了。

为了解决这个难题,就要买“保证续保”的百万医疗险。

意思是哪怕产品停售了,身体变差了,甚至理赔过了,都不影响续保。

这样我们就安心多了。

但问题是,保证续保也有期限,从6年、10年、15年,到现在最长有20年。

那为什么不能一步到位,直接保个一辈子?

虽然“保证续保”是个好东西,但保险公司确实给不了太长的承诺。

主要原因是:风险太大。

就像我们会害怕风险一样,保险公司也会害怕未来不确定的风险。

如果他们开发了终身的百万医疗险,会有什么风险呢?

最大风险就是“赔穿”了,而导致赔穿的原因主要有2个。

①医疗通胀

我找到一份数据,研究中国大陆医疗通胀趋势的。

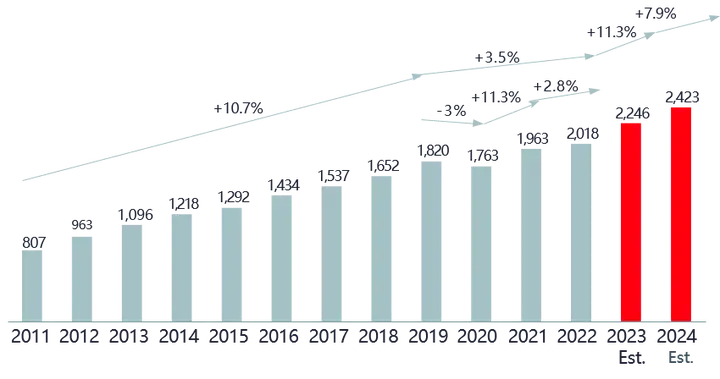

中国人均医疗支出(元)

数据来源:国家卫生健康委员会网站,怡安分析

除了新冠疫情三年比较“反常”,其他年份医疗通胀水平都很高。

就说2011-2019年吧,医疗通胀率平均有10.7%。

疫情一过,2023年预计医疗通胀率又飚到了11.3%。

这涨幅,真的很吓人。

因为一个东西如果每年涨价10%,只要7年价格就会翻一倍。

以前几十块的检查,现在要几百块,未来可能要上千上万。

在医院里面,钱会贬值得非常快。

我们花着心疼,保险公司赔起来也肉疼。

长期下来理赔风险就很高,不得不防。

②治疗方法、医疗技术更新

这又是个难以预料的东西。

以前,很多癌症都是不治之症,治不了几年,人就走了。

但现在医学技术提高,带病生存的人越来越多。

有很多重病、慢性病,一治可能就是一辈子。

这背后,又是无穷无尽的医疗费。

比如那个很火的CAR-T抗癌针,一针下去,保险公司又没了120万。

如果无限地保证续保,就真的要赔穿了。

说到底,这个世界变化太快了。

保险公司就怕赔付越来越多,超过承受能力,那肯定不行。

当然保险公司也有一个应对办法,就是涨价。

但涨价也不能乱涨,更好的办法还是先保证续保20年。

20年不长不短,风险还算可控。

而且在有限的风险之内,保险公司可以把价格压到最低,我们也会因此受惠。

所以百万医疗险还是值得买的,至少能稳住20年的保障。

如果你还没有百万医疗险,或者以前买的不是保证续保20年的,可以找我帮你挑选一款好的产品。

但凡有点风险意识的人,都知道年纪越大,就越需要保障。

最好就是一次搞定终身保障。

可是,目前百万医疗险无法满足,还有什么办法吗?

当然也有。

第一个,买一份终身的重疾险。

为什么重疾险可以保障终身呢?

因为它不是报销型的险种,而是一次性赔钱。

这笔钱是确定的,所以保险公司心里就有底,不怕赔。

我们也不用担心老了反而没有保障了。

但很多人听说重疾险太贵,就想抛开不买。

其实价格和你买什么产品有关,只要挑对了产品,重疾险其实更加便宜。

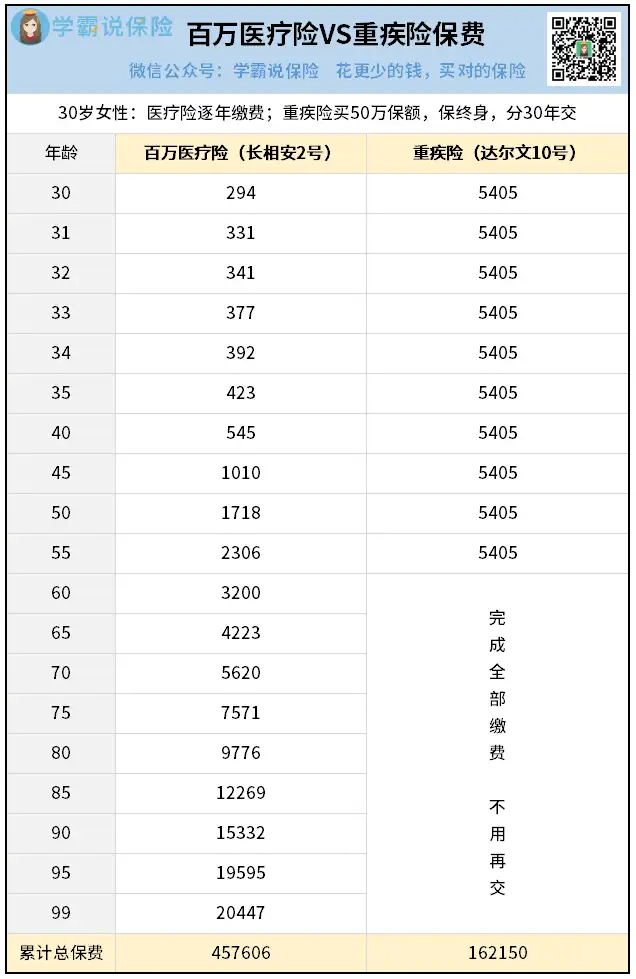

我拿数据说话:

看,即使百万医疗险允许买终身,很多人也不一定买得起。

因为它的价格和年龄挂钩,年年都在涨。

以长相安2号为例,八九十岁的时候,价格每年要一两万。

从30岁交到99岁的话,总保费达到45万+。

而重疾险我选了一款性价比很高的产品达尔文10号,买50万保额,只要5405块。

放在当下看有点贵,但它每年都是这个价,不会涨。

交够30年就完事了,终身都有保障,总保费才16万出头。

大概只有百万医疗险的1/3。

是不是很惊讶?

所以啊,别总觉得重疾险贵。

重疾险能提供终身保障,不用担心续保,总保费还低很多,其实更划算。

除了买重疾险,还有第二个获得终身保障的办法。

就是当我们买不到百万医疗险了,就可以买一份终身防癌医疗险。

防癌医疗险就像一个迷你版的百万医疗险。

因为它保障的范围很窄,只针对癌症。

癌症呢,发生概率相对低很多,所以风险可控,目前就有保障终身的产品。

而且防癌医疗险门槛很低,身体有异常的人也容易买上。

我们就可以把它当作一个兜底的医疗险。

目前身体条件OK的,就买百万医疗险;买不了的,就考虑防癌医疗险。

能保个癌症,也总好过无了。

人人都怕生病,越老越怕。

所以我们一定要趁年轻就为以后做打算,买保险要从长远考虑。

重疾险可以选终身的,就果断选终身版本。

百万医疗险没法保终身,就选最长的保证续保20年。

关键是在能力范围内,给自己做好最周全的保障,把风险给转移出去。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章