分类:保险文章大全

虽说甲癌在女性中发病率更高,

但实际上,男女老少都有可能确诊。

这篇理赔实录的主人公Z先生,前段时间就确诊了甲癌,

好在5年前妻子H女士给他买了重疾险,能申请理赔50万,

可还是留下了一个不小的遗憾。

下面,我们就来看看这次理赔案件的来龙去脉。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

投保产品:昆仑健康保2.0重大疾病保险

投保时间:2019-12-07

申请理赔:2024-09-19

理赔结案:2024-09-27

理赔金额:50万

一、投保

2019年11月底,37岁的H女士在网上看到了我们写的保险科普文,于是预约了专家老师帮忙分析保单。

当时,她的手里头已经买了不少保险,

但基本都是万能险,不仅价格贵,保障也不全面。

意识到这点后,她就让专家老师帮忙推荐产品,给全家人都补充完善保障。

她给丈夫Z先生买的重疾险是健康保2.0——

50万保额保终身,因为预算有限,就没有附加其它责任,分20年交费,每年8000多块钱。

当时Z先生已经38岁,这个保费能买到50万保额,性价比相当高了。

二、出险

2019年投保之后,因为每年续保的事,H女士一直都有跟我们的专家老师保持联系,

没想到,今年8月17日,她联系我们是为了要报案申请理赔。

当天,H女士启动了“安心赔服务”,马上联系到了我们的一对一理赔专家苏西老师。

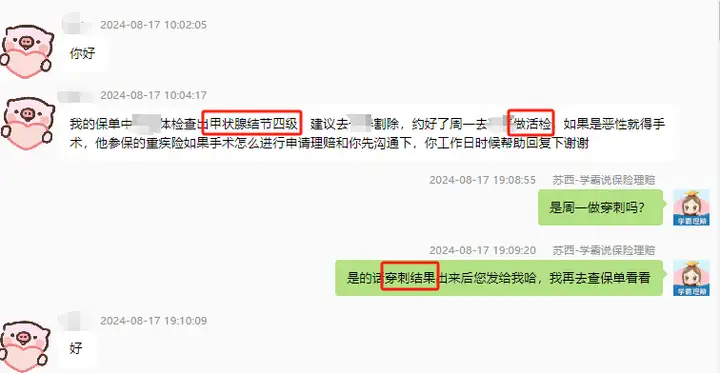

原来,Z先生体检查出有甲状腺结节四级,

准备去做穿刺活检,如果结果是恶性就需要做手术切除。

但她不知道重疾险应该怎么申请理赔,所以提前来做咨询了解。

对此,苏西老师告知H女士需要等穿刺结果出来才能判断是否可以理赔。

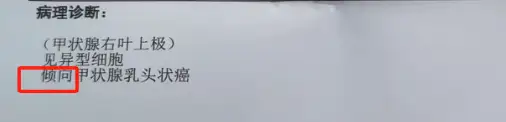

8月20日,Z先生穿刺结果出来,

结果是“倾向”甲状腺乳头状癌,医生建议手术切除。

这种情况,就需要等治疗结束出院后再打印病历出来,才能申请理赔。

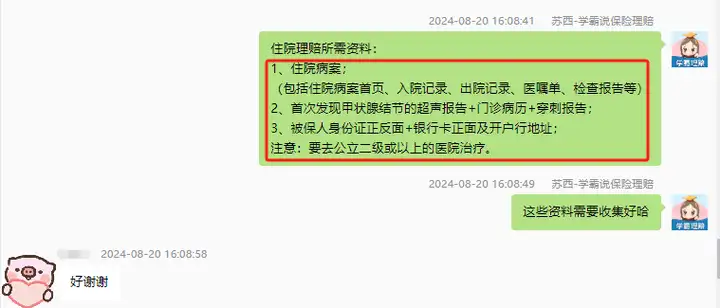

苏西老师跟H女士说明情况后,还整理了一些需要准备的理赔资料让她先做好准备。

8月24日,Z先生办理住院,5天后就做完手术顺利出院了。

等到9月11日,H女士才拿到了住院病案等资料。

里面的主要诊断结果就是甲状腺恶性肿瘤,经苏西老师确认,可以申请重疾险理赔。

三、理赔

后来,H女士在苏西老师的指引下报了案,同时准备各项需要提交的资料,经苏西老师一一查看无误,

终于,在9月19日,H女士把资料邮寄给了保险公司。

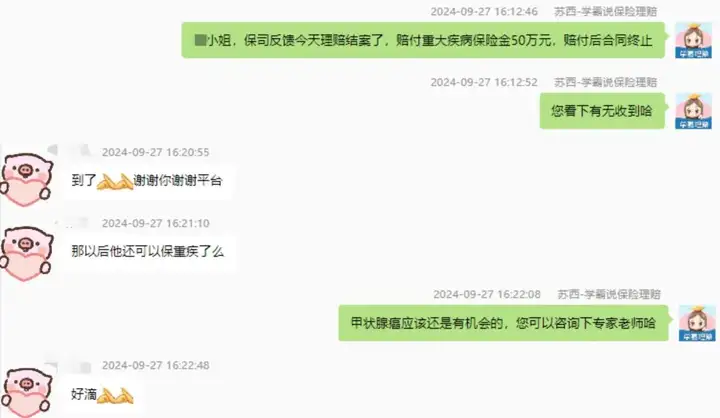

没想到,8天后,也就是9月27日,保险公司就理赔结案了,

当天H女士就收到了50万理赔款。

但有一点特别遗憾:

理赔后,这份保单就终止了。

但好在甲癌算是预后较好的癌症,后续Z先生身体情况恢复得好,还是有机会可以配置保障。

不过因为每个人具体情况不一样,所以苏西老师让H女士去找她的1对1专家老师做详细的咨询。

这次理赔,从提交资料到拿到理赔款,只花了8天时间,速度非常快。

当然,主要还是因为H女士有及时和理赔老师沟通出险情况,

申请理赔过程中一直有理赔老师的协助,有任何不懂的地方都能快速得到解答,准备的资料也齐全无误,理赔才能这么高效顺利。

唯一遗憾的是,这份保单赔完保障就终止了,

要是有附加癌症二次赔,至少还能再保一次癌症,

可惜当时因为预算有限没有附加。

不过Z先生当时买的保额比较高,足足有50万,也能帮忙减轻不少经济压力了。

话说回来,当时也是多亏了H女士保障意识足够强,

找到我们的专家老师对手头上的保单进行分析、查漏补缺,

才给Z先生买了这份重疾险,不然就没有这50万赔偿金了。

如果你还没有买重疾险,或者说手头上买了一些保单,

不知道保障是否足够全面,都可以来找我1对1咨询分析保单,完善保障。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章