分类:保险百科

“保险公司到底是靠什么赚钱的?”

最近我给不少人解答了这个问题。

起因是他们想买理财险,但是看到“终身锁定利率”的承诺,

感觉不太靠谱,甚至发出质疑:

“银行定存最多5年,保险凭什么能锁定终身利率?”

其实,这跟银行和保险公司的盈利模式有关。

银行主要做的是存贷款业务——

靠存款和贷款之间的利息差盈利。

这几年大环境利率下行,贷款利率下调,

银行要赚钱,存款利率也得下调,

因为担心未来利率还会继续下调,银行就不敢给我们承诺长期的存款利率。

目前,有一些银行甚至已经停掉三年期五年期大额存单了。

但保险公司不一样。

保险公司赚钱主要靠三个“差”——

一、死差

指保险公司预计的死亡率与实际死亡率之间的差异。

比如预期1000人中有100人死亡,结果只有80人死亡,比预期中少20人,保险公司就省下了20笔赔款,这笔钱就是死差。

二、费差

指保险公司实际运营费用与预期运营费用之间的差异。

比如保险公司一年运营花费预算是100万,但实际上只花了70万,省出来的30万就是费差。

三、利差

保险公司收了我们的保费去做各种投资,扣除掉付给我们的利息(即利息成本),剩下赚到的收益就是利差了。

注意:这三个“差”中,利差才是保险公司收入的大头。

那么问题来了:

保险公司平常做的是哪些投资?靠谱吗?

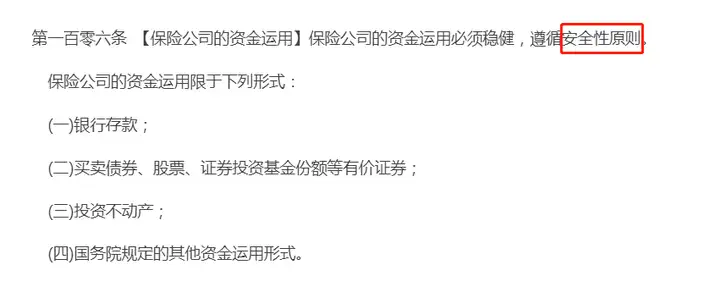

这个问题有标准答案,来看《保险法》第106条:

可以看到,我们交给保险公司的钱是不能随便投资的,必须遵循“安全性原则”,《保险法》里还列明了可投资的渠道。

下面,我们来感受下这些投资渠道的“安全性”——

银行存款,收利息赚钱,这个不用我介绍,大家都懂。

债券主要买是国债和一些优质公司的债券,风险低,利息稳。

股票风险相对高些,但保险公司有专门的投资团队来操作,

主要买那些业绩好、前景佳、还能稳定分红的蓝筹股,

长期持有,股价涨了能赚钱,还有股息拿。

投资不动产。

很多保险公司的办公楼都是当地最集中、最繁华的金融中心,这是因为他们会直接买商业地产、住宅等不动产来做投资。

房子升值有钱赚,还能收租金,回报也比较稳定。

还有就是国家的大型基建项目了,像高铁、高速公路这样的大工程,

我们普通人是没法参与的,但保险公司可以。

因为保险公司的保费基本是一年一交,还能持续 5 年、 10 年、 20 年,拥有持续不断的现金流可以支撑项目建设,

国家也特别支持保险公司一起投资分红。

也就是说,我们开个车上公路,买个高铁票,就相当于保险公司在赚钱了。

以上,就是保险公司的一些投资渠道了,

保险监管部门日常也会对保险公司的投资行为进行严格监管,以此保证我们的利益。

这便是保险公司承诺给我们一辈子收益的底气~

这些年大家也都清楚,大环境利率下行,不管是企业还是个人,赚钱越来越难。

保险公司的盈利也会受到影响,保险产品利率接连下调:

2019年,保险产品的预定利率还有4.025%,

如今,3%也要没了,

2.75%即将取而代之…

需要注意的是:

过去每次利率下行,不仅是理财险收益变低,

重疾险、定期寿险这类长期险也会受影响保费变贵,

所以,不管是规划保障还是理财,都是越早越好。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章