分类:保险百科

近几年百万医疗险越来越火爆,功能也越来越完善(卷)。

每年保费几百元,保额就高达几百万,不限疾病、不限社保报销;

甚至有一些百万医疗险,还能帮忙垫付医疗费、预约医生做手术。

真心不错。

既然医疗险都这么优秀了,我还有必要买重疾险吗?

关于这个问题,我的答案是:

很有必要,非常有必要,特别有必要。

很多人以为,医疗险和重疾险都是用来解决医疗费用的,买一个就行。

其实不然,两者区别大着呢。

不信,你先看它俩的对比图:

重疾险是给付型保险。

只要达到重疾理赔条件,就会一次性赔付一笔钱给你。

这笔钱到手之后,想怎么花就怎么花。

你可以拿去看病治疗,也可以用于弥补生病期间的收入损失。

医疗险是报销型保险,你可以理解为公司里的财务。

如果去医院住院花了钱,就需要拿着发票去财务那儿核销,

实报实销,这笔钱必须是用来看病的。

而且也不是治病花了多少钱,就能报销多少钱。

通常会有1万元的绝对免赔额,只报销自费超过1万元以上的部分。

比如老王生病,看病住院花了4万元,按照医保报销比例80%来算,

医保报销了3.2万元,需要自费8000元。

而8000元未超过免赔额,就不能用医疗险来报销。

此外,重疾险和医疗险的稳定性也不同。

重疾险作为长期险种,一张保单就保几十年甚至终身。

从投保成功的那刻起,它将不离不弃,一直保护你,直至你出险或死亡。

在这期间,即使产品停售了,也丝毫不影响你的保单,一直有效。

而医疗险作为短期险种,它的硬伤在于:不能终身保证续保。

这里说的不能终身保证续保,指的是这3种情况:

1.续保时,不能贯彻原先的费率,也就是涨价了;2.续保时,要重新进行健康告知,身体出问题了不再承保;3.产品停售了,不能再续保。

第1种情况还好,就是多交点钱,能买也还行。

难的是第2、3种情况!

试想,我们当下买了一份1年、5年、10年、甚至20年的医疗险,

到期后如果想续保,就需要重新进行健康告知。

到时候年龄又大、健康状况出现问题了,

一向健康告知严格的医疗险能不能买,谁能保证?

更别说产品停售,失去投保的资格了,我们会十分被动!

所以说,只要身体条件允许,最好买保证续保20年的产品。

健康状况受限买不了的朋友,也可以找我做具体分析,

一对一推荐优质百万医疗险,实现保障最大化。

医疗险的好处在于:

没有疾病种类、治疗手段限制,即使是意外住院也能报销,范围非常广。

但是,它只报销规定范围内的钱,局限性很大。

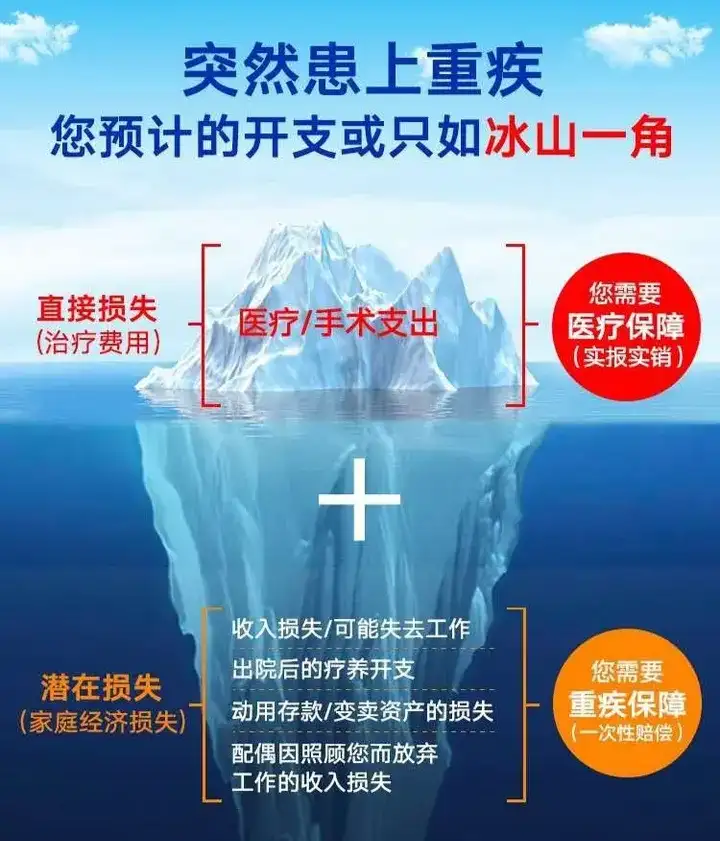

当一个人得了一场大病,你觉得最大的损失是什么?

是医疗费吗?不,医疗费只是冰山一角。

没有经历过重疾的人,很容易低估一场疾病造成的损失。

比如一个孩子罹患重疾,身为父母都会尽全力去救。

而治疗重疾的进口药、特效药贵得离谱,

医保不给报销,医疗险也报销不了......

眼见孩子遭遇疾病,父母需要日夜陪伴身边,几年的收入损失怎么办?

带着孩子全国各地寻医问诊,找好医院好医生,期间产生的住宿费、交通费怎么办?

孩子长期治疗备受折磨,需要买营养品补品助康复,这些支出又该怎么办?

可能,普通人只能掏空家庭几代人的积蓄吧,唉~

再比如一个上有老,下有小的成年人,他得大病后付出的代价又如何?

我想除了医药费,更多的是直接摧毁了一个幸福的家庭。

有时候成年人根本没得选:怕死,但更怕拖累家人。

作为家里的经济支柱,生病之后收入就中断了。

但,家庭的花销不会断!

不仅要花钱治病,生活也要继续——

孩子要上学,父母要养老,房贷要偿还,家里有足够的储蓄应对吗?

这就如重疾险创始人Barnard博士曾说过一句话:

很多得了重病的人,他们虽然活着,可在财务上已经死了。

当面对沉重的经济压力时,我们不可能有一个好的心情或者说好的态度去治疗、去跟病魔抗争。

所以必须要有足够的金钱握在手里,心里才会安心。

这时,重疾险的作用就凸显出来了。

但因为保障时间长,理赔金额高,重疾险价格会比较贵,而且不同产品保障差距比较大,所以在挑选产品的时候一定要擦亮眼睛,避免踩坑。

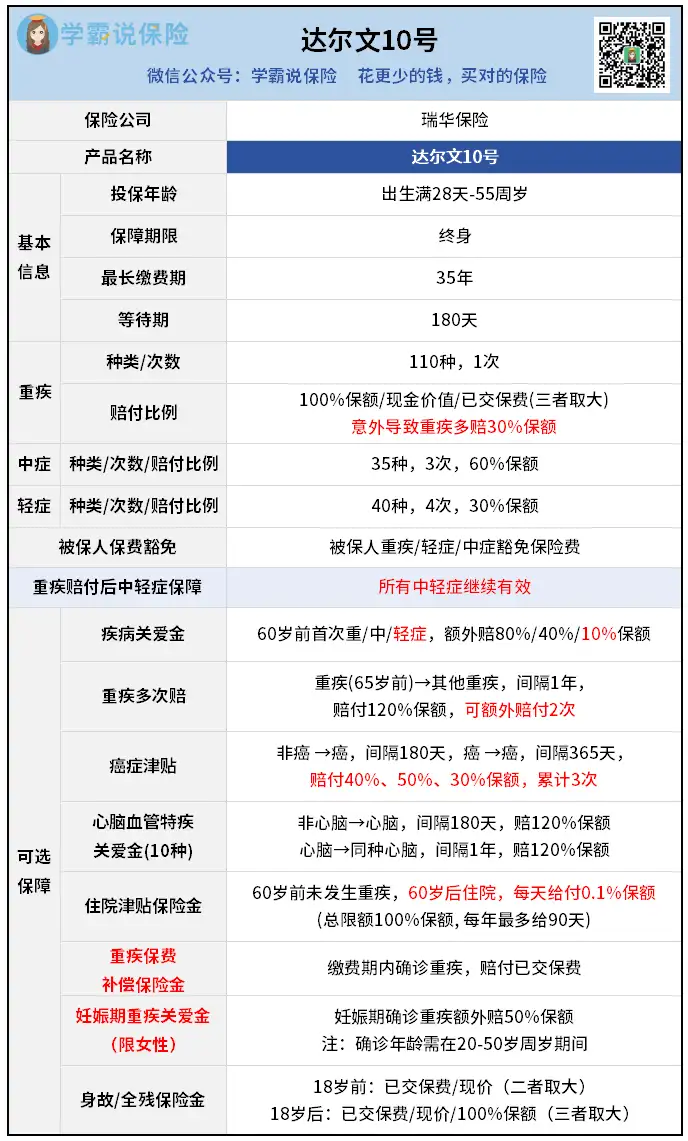

这里给大家推荐一款性价比非常高的产品——达尔文10号。

它的保障非常全面,亮点非常多:

-重疾赔完,所有轻中症继续有效-意外导致的重疾,能额外多赔30%保额-可附加重疾保费补偿金,有机会实现0元购-行业创新责任,专为女性设计妊娠期重疾关爱金-可选责任丰富且实用-保费划算,极致性价比

如果你想更深入了解达尔文10号,可以找我具体咨询。

需要注意的是,重疾险和百万医疗险一样,有比较严格的健康告知要求,如果身体已经出现了一些问题,可能会买不了。

打算投保的话,可以找我评估下身体情况,筛选合适的产品来投保。

万一以后出险要理赔,还能免费享受安心赔服务,有理赔老师全程一对一协助理赔,更顺利拿到理赔款。

经过对比,可以看出重疾险和医疗险是两个不同的险种,

它们优缺点不同、功用也不一样,自然也就无法相互替代。

因此,做互补是最好的答案!

现代医疗的进步,得了大病,不等于把人判了死刑。

但,高昂的治疗费、康复费、收入损失会让你生不如死,却又无能为力。

而重疾险+医疗险的搭配,在生病时,一个负责给钱,一个报销医疗费。

多完美的一对CP,所以二者是缺一不可的~

以上,关于重疾险和医疗险,今天就聊到这里。

如果还有哪里不清楚,又或是想对比产品,

都可以来找我咨询。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章