分类:产品评测

每个中年人,或许在疲惫的时候都曾想过:

万一自己哪天出事了,未成年的孩子谁来养大?老去的父母谁来照料?还有那大笔的房贷车贷,又该如何了结?

想来想去,发现谁也帮不了忙。

还不如买一份定期寿险,站着是印钞机,倒下就变成人民币,家庭支柱必备。

目前市场上的定期寿险有两大类:

消费型,价格便宜,出险就赔钱;两全型,出险赔钱,不出险返钱。

听起来都挺不错,买哪一种好呢?

我先介绍消费型的。

一款好的消费型定期寿险,必须要满足3个标准——性价比高、免责条款少、健康告知宽松。

根据这些标准,我挑出了3款最火爆的产品:

擎天柱9号、大麦2024、臻爱2024。

这3款定寿都属于市场上的佼佼者,实力相当,关键看细节。

先说性价比。

首先,定寿的核心都是提供身故保障。

但仔细点看的话,擎天柱9号保的是“身故/高残”,大麦2024和臻爱2024保的是“身故/全残”。

一般来说,高残比全残包含的范围要广一些。

所以擎天柱9号的基础保障相对好一点点。

价格大家就很接近了,30岁买100万保额,男性就1100左右,女性就600左右。

三款都是市场地板价,甚至只差1、2块钱。

如果你就想要个基础保障,擎天柱9号的性价比会更高。

至于可选保障,选择最多的也是擎天柱9号。

包含猝死关爱金、各种交通意外保险金、家庭关爱金,要不要附加就看你预算了。

下面再看免责条款。

免责条款也就是合同规定不能赔付的情况,那肯定越少越好。

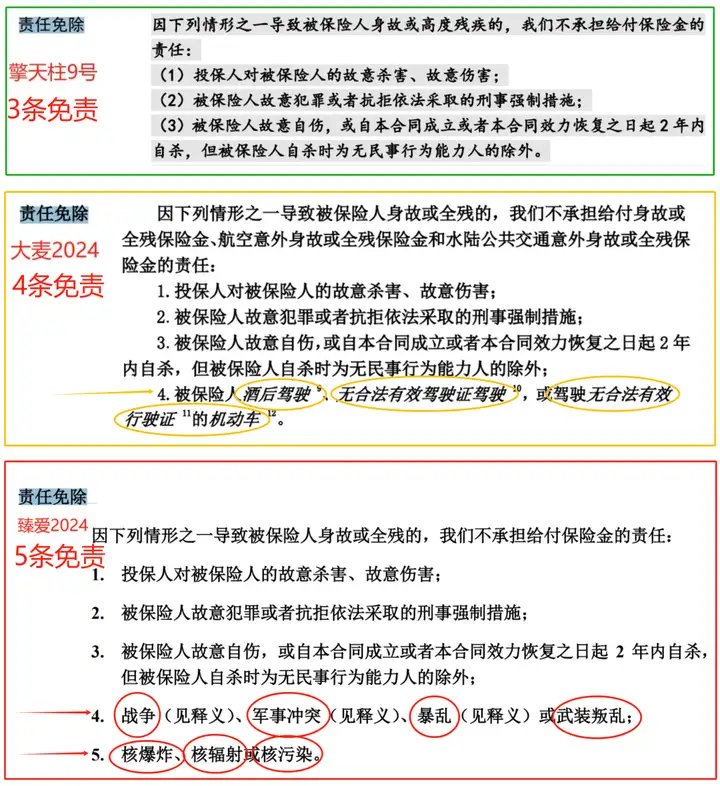

我把3款产品的条款都扒了出来,你们看看:

擎天柱9号免责最少,只有行业通用的三条:

投保人故意杀害被保人、被保人故意犯罪、被保人2年内自杀。

大麦2024,就在通用三条的基础上,多加了1条:

酒后驾驶、无证驾驶、驾驶无证机动车。

这类情况在生活中还是蛮常见的,如果因此身故了,那就没得赔。

臻爱2024,在通用三条的基础上,多加了2条:

一条是关于战争冲突的,一条是关于核污染的。

虽然发生概率很低,但一旦发生,那后果可就不堪设想了。

从减少理赔障碍的角度看,选擎天柱9号会更加有利。

最后看健康告知。

健康告知问题比较长,这里就不一一列举了,想细看的来问我要。

我综合比较之后,发现擎天柱9号会更宽松一些。

比如很多人都有的肺结节:擎天柱9号,完全不问大麦2024和臻爱2024,都会问

又比如乙肝:擎天柱9号,不问小三阳和乙肝病毒携带者大麦2024,所有慢性乙肝都问臻爱2024,不问乙肝病毒携带但肝功能正常者

再比如先天性、遗传性疾病:擎天柱9号,只问部分先天性心脏病大麦2024和臻爱2024,全都问

如果触及了健康告知,擎天柱9号支持智能核保+人工核保,核保效率更高。

另外两款都没有智能核保,大麦2024只能邮件核保。

所以,擎天柱9号的投保门槛更低,亚健康群体也更容易买上。

综合性价比、免责条款和健康告知来看,擎天柱9号都会更胜一筹,值得优先考虑。

如果你想了解更多擎天柱9号的细节,或者看看自己的身体情况能不能买上的,可以来找我。

下面再聊聊两全型的定期寿险。

两全的意思是既保死,也保生,有事没事都能把钱拿回。

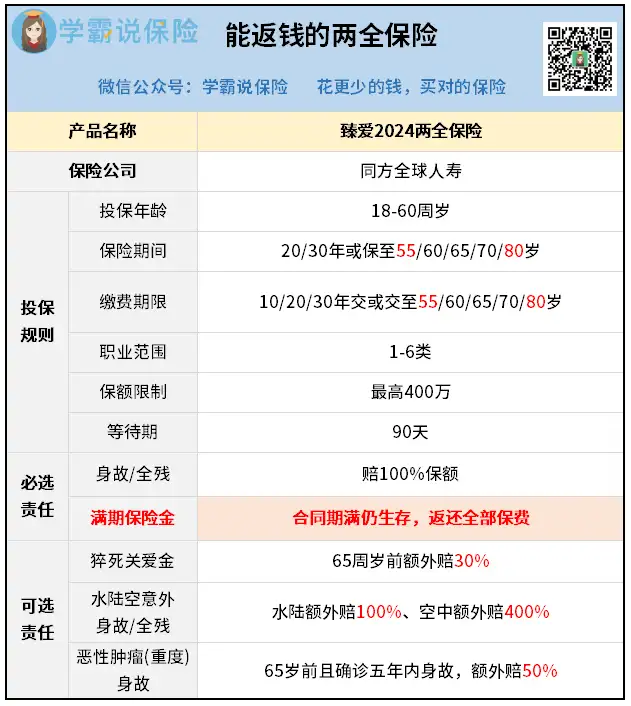

比如臻爱2024两全保险,长这样:

看起来是不是和上面的臻爱2024很像?

的确,臻爱2024两全保险就只多了一项“满期保险金”,其他保障都是一样的。

合同到期后,假如人还活着,就返还所有保费,钱不会白交。

居然有这种好事,那是不是得加价啊?

肯定的,但是这笔多花的钱很值得!

为了方便理解这一点,我拿两种类型的臻爱2024来比较下。

假设30岁男性投保,100万保额,分30年交费:

以保至60岁为例——

臻爱2024定寿:每年1137,总保费3万多,到期不出险这笔钱就没了。

臻爱2024两全:每年3423,总保费10万多,到期不出险这笔钱就还回来。

买两全保险,就等于在获得定寿保障的同时,还买了一笔高收益理财——

每年多交2286块,换回60岁的10万多。

我换算了一下,发现内部收益IRR有2.49%。

居然比当下的固收型增额寿都要高!

而且,如果把保障期限拉长,IRR还会更高。

保至65岁,收益有2.68%。保至70岁,收益有2.87%。保至80岁,收益有3.46%。

所以,从兼顾保障和理财的角度,我建议大家拉长保障期限,保到70、80岁。

一方面,后期拿到赔付的可能性更高。

另一方面,反正多交的保费都是2000左右,但这样收益更高。

特别是保至80岁,相当于锁定了一份复利3.46%的理财保险,可真香。

这年头,你去哪里能找到收益这么高又安全可靠的理财呢?

所以,臻爱2024两全保险看似贵了不少,但实际上非常划算。

不过每个人年龄、性别、保费不同,实际收益也会有差异,想了解自己买有多少收益,可以找我帮你算一下。

通过上面的分析可以看出,两种类型的定寿优点都很明显。

如果你预算较少,想花小钱办大事,可以买消费型的定期寿险。

消费型产品,重点要关注性价比、免责条款和健康告知。

经过测评,擎天柱9号更值得推荐。

如果你预算宽松,希望有事赔钱,没事返钱,可以买两全型的定期寿险。

两全型产品,重点要关注价格,测算多交的保费收益高不高。

臻爱2024两全险,IRR可以突破3%,相当惊艳。

最后提醒下,投保之前一定仔细阅读产品的健康告知,心里没底的就来咨询吧。

如果想根据自己年龄测算两全险的收益,也可以找我。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章