分类:保险文章大全

最近我们又协助了一起大额的重疾险理赔案例。

案例的主人公S女士(化名),

四年前买的2份重疾险,总共赔了96万。

因为她投保时做的一个决定,两份保单理赔后依旧有效。

下面一起来看看这次理赔的一些细节。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

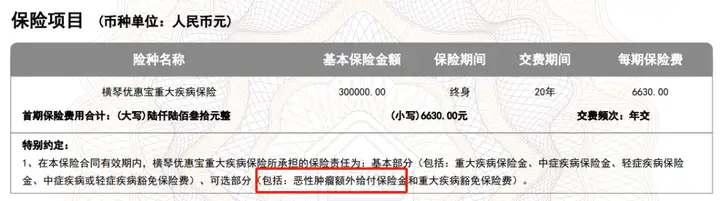

投保产品①:横琴优惠宝重大疾病保险

投保时间:2020-05-29

申请理赔:2024-06-27

理赔结案:2024-07-15

理赔金额:30万*160%=48万

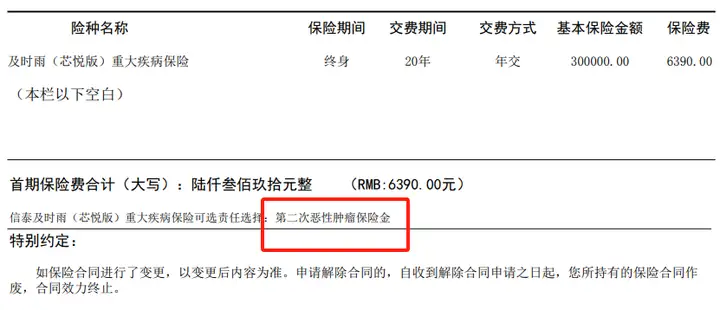

投保产品②:信泰超级玛丽重疾险2号Max

投保时间:2020-06-07

申请理赔:2024-06-27

理赔结案:2024-07-10

理赔金额:30万*160%=48万

投保:

2020年5月,S女士在网上看到了我们的文章,

因此产生了给自己和丈夫买重疾险的想法。

因此她预约了我们专家老师的1对1咨询服务。

当时S女士43岁,每年都会参加公司安排的体检,

往年体检曾经查出过一些异常情况。

专家老师根据她的身体情况对市面多款重疾险进行筛选,

最后推荐S女士尝试投保这两款产品:

横琴优惠宝和信泰超级玛丽2号Max。

在专家老师的指引下,S女士去做了体检复查,成功通过人工核保,投保了这两款重疾险。

因为对癌症保障比较重视,投保时S女士做了一个决定:

两款产品都附加上恶性肿瘤额外赔付保险金,

也就是我们常说的“癌症2次赔”保障。

这是她的两张保单截图:

可以看到,这两份重疾险每年保费都是6k+,保额都是30万。

在当年,这样的价格,很多产品只能买到15-20万的保额。

另外,这两款重疾险还都有特定年龄重疾额外赔的设置:

60岁前首次重疾,均能赔160%保额,

也就是30*160%=48万。

这样的价格和赔付力度,性价比真的非常高了。

如果你也想投保像这样高性价比的重疾险,欢迎来咨询。

出险:

投保后,S女士依旧保持每年体检的习惯,

没想到在2023年底,她体检查出了肺结节。

今年5月8日,在医生的建议下,S女士完成了切除手术。

后续病理检查报告单出来,确诊结果是肺腺癌。

5月11日,S女士出院回家休养。

她遵医嘱休养了一个多月,

身体逐渐恢复正常,于是开始着手申请重疾险理赔。

理赔:

6月26日,S女士先联系到我们的客服咨询理赔相关事项,

根据指引开启了“安心赔”服务。

第二天,S女士和提供1对1全程理赔协助服务的苏西老师开始沟通理赔事宜。

在苏西老师的1对1指引下,

S女士开始向两家保险公司报案,申请重疾险理赔。

填写资料时,S女士遇到了一些问题,

苏西老师根据以往丰富的理赔经验,都一一做出了解答。

S女士准备好保险公司要求的理赔材料后,

经理赔老师审核无误,在同一天分别提交给了两家保险公司。

后续信泰人寿反馈需要补充体检报告,

S女士跟理赔老师确认后再次进行提交。

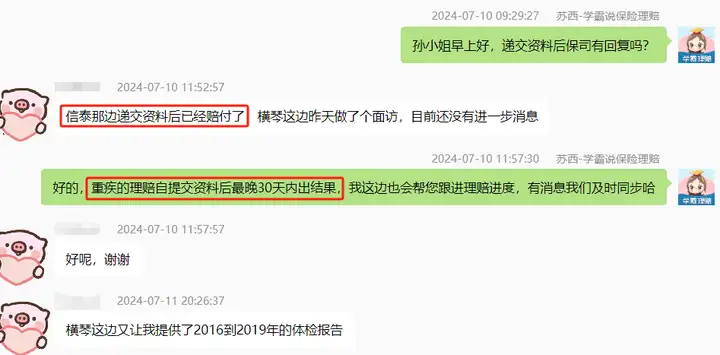

7月10日,S女士反馈已经拿到了信泰人寿的48万理赔款(60岁前首次重疾赔160%,30*160%=48万)。

另一家保险公司横琴人寿则在7月9日找S女士做了面访,还没有进一步的消息。

对此,苏西老师也一直在关注理赔进度,并提醒S女士,

重疾险提交资料后最晚30天出结果。

7月11日,S女士收到横琴人寿要求提交体检报告的消息,再次提交了相关材料。

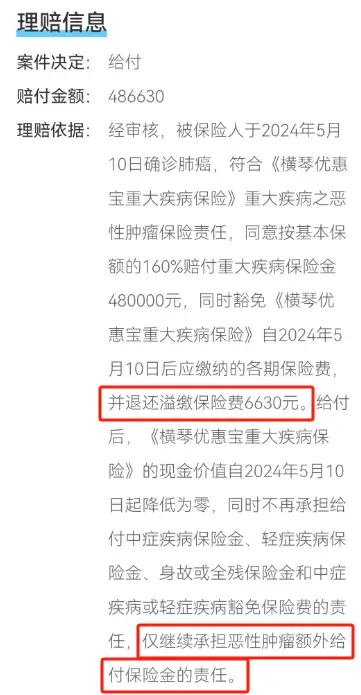

终于,在7月15日下午2点,

S女士收到了横琴人寿发来的理赔结案消息,

后续也收到了48万理赔款和今年免交的6630元保费。

至此,S女士申请的两份重疾险理赔顺利结案,

由于之前两份重疾险都附加了癌症2次赔保障,所以保单继续有效。

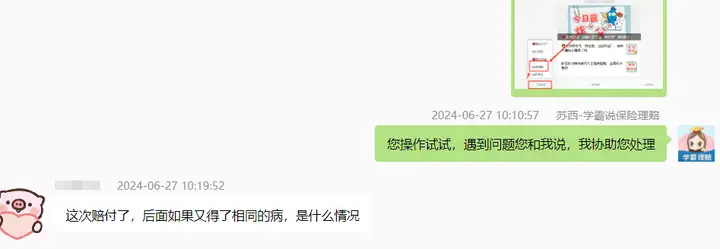

理赔之前,S女士也问过苏西老师:

这次赔付了,后续如果又得了相同的病,是什么情况?

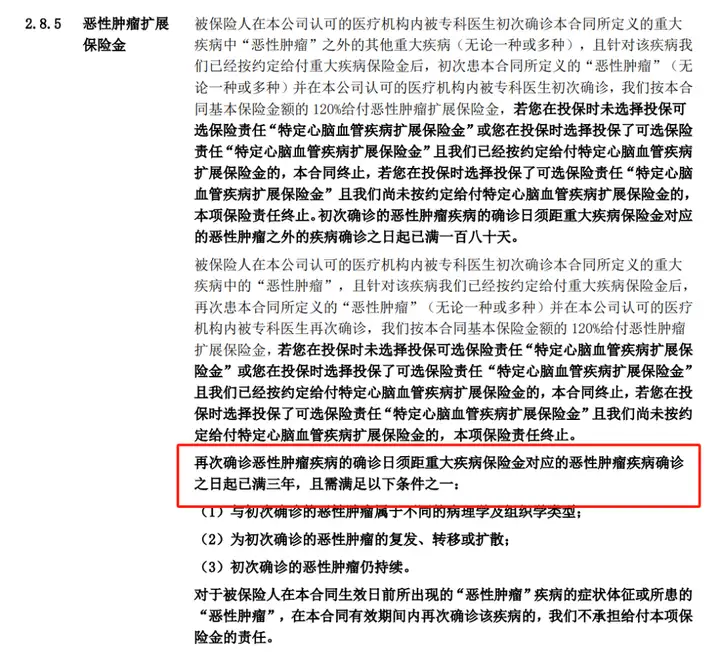

根据这两款重疾险的条款,

这次S女士确诊肺腺癌,满足3年间隔期,

以后再得癌症,不论是新发、复发、转移或者持续,

她都可以再拿到120%理赔款。

两份重疾险加一起就是30万*120%*2=72万。

不得不说,S女士当初的决定真的非常明智。

总体来看,这次的理赔案例还是非常顺利的。

S女士同时申请两款重疾险理赔,

两家保险公司虽然理赔速度不太一致,

但都在规定的结案时间内成功理赔了。

由此可见,只要前期投保没有隐瞒身体健康情况,

在专家老师的协助下合规投保,后期申请理赔材料准备充足无纰漏,

符合条款要求,都是可以顺利理赔的。

此外,这次S女士的理赔经历也给了我们两点启示:

一是要买对高性价产品。

S女士买的两款重疾险都有特定年龄重疾额外赔保障,

买30万保额,60岁前首次重疾赔48万。

如果换成买其他产品,不仅保费贵,赔的钱还少。

二是最好附加癌症多次赔保障。

癌症复发率非常高,现在很多优质重疾险都会提供癌症多次赔保障。

S女士当时就是附加了癌症2次赔,现在两份保单理赔后,依旧有效。

所以预算充足的朋友,买重疾险最好也附加上这个保障~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章