分类:产品评测

距离3.0%落幕,只剩16天了!

所有高收益的理财险,都已经全面进入倒计时。

最近我们每天都在接收通知,一款又一款产品都在陆续消失。

有的产品还会玩“突击”,下午14点才通知,晚上24点就没了。

很多客户急忙忙的,一时没准备好资金,结果只能遗憾错过!

所以,如果你想赶3.0%时代的末班车,必须抓紧时间了。

特别是收益逼近4%的产品,随时都可能会拜拜。

以后再买,到手的养老金预计会减少16.8%,1万块就变8000多块,非常不划算。

建议大家要先下手为强,别等错过再后悔。

目前值得买的养老年金,我挑出了10款——

富德-大富翁3.0太平-e养添年长城-八达岭赤兔版(疾速计划)利安-安享颐生(青竹版)君龙-龙抬头3.0AB款太平洋-易添福大家-鑫佑所曙尊享版大家-大盈之家(尊享版)弘康-永享金生A款新华-快享福

每款产品的基本信息我都整理好了,可以放大图片看:

如果你还有其他想了解、对比、分析的产品,

可以找我1对1定制你的专属方案来进行深入讲解。

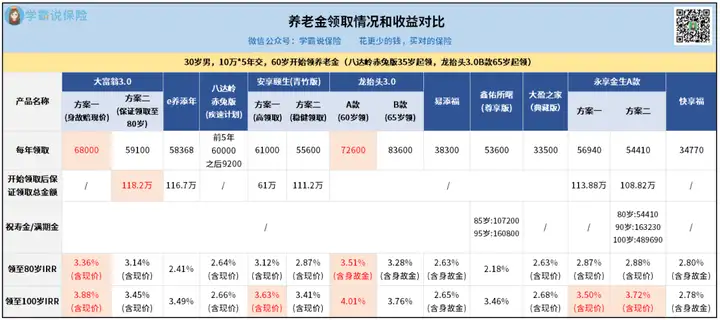

买养老年金,大家最关心的肯定是收益。

下面我们以30岁男性为例,10万5年交,看看哪个产品最能赚。

收益对比我们分2个维度来看。

1)先看最直观的领取情况

在60岁开始领取的产品中,有2款是最突出的:

龙抬头3.0A款,每年到手72600;

大富翁3.0方案一,每年到手68000。

这两款产品,比其他对手多领了1万块左右,很抓人眼球。

不过,这两个高收益的方案就没有保证领取。

如果你想要求稳,可以考虑大富翁3.0方案二,保证领取至80岁,至少能领回118万+。

其次,e养添年的保证领取金额也有116万+,也非常多。

2)再看反映真实收益率的IRR

IRR越高,说明一款产品的收益越好。

我挑了2个关键时间点,来看看哪款最强?

80岁能超过3%的产品有:

大富翁3.0、龙抬头3.0、安享颐生(青竹版)方案一。

100岁能超过3.5%的产品有:

大富翁3.0、龙抬头3.0、安享颐生(青竹版)方案一、永享金生A款。

可以看到,超高领取的两大天王——

大富翁3.0和龙抬头3.0收益率也是最高的!

IRR最高都在4%左右,都是突破天花板的水平。

那么问题就来了,它俩收益差不多,选哪个好呢?

如果只看收益,很明显龙抬头3.0更胜一筹。

但如果综合其他方面来看,龙抬头3.0就不一定比得过大富翁3.0了。

首先是投保门槛方面,大富翁3.0是0-60岁的人都能买,而收益更高的龙抬头3.0A款就只有40岁以下的人可以买。

再看现金价值,大富翁3.0的现价可以持续终身,龙抬头3.0的现价只持续到90岁。

还有保险公司方面,大富翁3.0的保司品牌名气更大,由富德生命人寿承保,属于老牌寿险公司,注册资本有117.52亿,全国机构网点都很多。

所以大富翁3.0属于全能型产品,一直是最热卖的产品。

而龙抬头3.0凭借超高领取,也有很多年轻人非常喜欢,可以说是各有优势,就看你更看中哪方面了。为了让大家更直接地感受高收益产品的魅力,我这里再展示一个经典方案。

以40岁姐姐为例,她用5年时间规划,60岁起每年能领10万块钱年金。

终身能领400多万,非常令人羡慕:

3.0%下调 养老年金推荐如果你一心就想买个高收益养老金,可以参考这个方案。

如果你想了解更多选择,可以继续往下看。

这期榜单列了10款产品,有些产品收益都不到3%,为什么也值得买呢?

主要是它们都有各自特色,能满足不同人群的需求。

你也可以来看看你有没有下面这些需求。

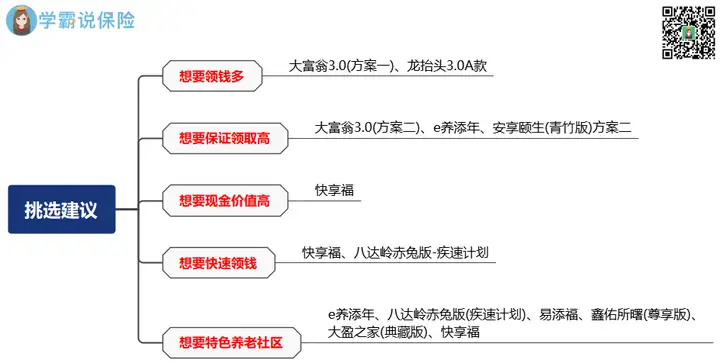

1、想要快速返钱

这类可以快速领钱的养老年金,又称为快返型年金。

比如八达岭赤兔版(疾速计划)和快享福,这两款都是可以最快第5年开始领取。

特别是八达岭赤兔版(疾速计划),按上面演示的方案:

第5年期,前5年每年都可以领6万,早早开始躺平,爽歪歪。

快享福就更厉害,不仅可以第5年领钱,现金价值也非常高,可以快速回本。

下面我就来具体展示下。

2、想要现金价值高

现金价值是账户上随时可以取用的一笔钱,相当于备用金。

现价高,意味着灵活性强。

担心突发要用钱的朋友,可以看看这3款产品:

可以看到,快享福是这些产品里现金价值最多的。

长期IRR也比较高。

你可以把它当作一个年金险+增额寿的结合体来看。

既有终身领取养老金的功能,也可以随时灵活取钱来用。

单看收益,也可以名列增额寿的第一梯队了。

而且快享福是新华人寿承保,在大公司里面这收益更加是没得说。

想要大品牌+快速领钱+收益高的,可以选快享福。

3、想要领祝寿金大红包

祝寿金,就是在特定年龄给我们额外多发1倍或多倍年金。

鑫佑所曙尊享版和永享金生A款(方案二)都有祝寿金。

这笔钱不少,会让我们更有动力活得更久。

4、想要入住养老社区

榜单上这些产品有7款可以对接养老社区:

e养添年→太平乐享家养老社区八达岭赤兔版→曦园养老社区安享颐生(青竹版)→大雁养老易添福→太保家园鑫佑所曙(尊享版)、大盈之家(典藏版)→大家养老社区快享福-新华家园

等我们这代人老了之后,养老社区一定是非常稀缺的资源,恐怕要靠抢的那种。

所以很多人也会想通过买保险的同时,锁定一个名额。

不过养老社区的资料比较多,这里就不展开介绍了,有兴趣找我了解。

最后总结下挑选建议:

顺便再提醒一下,

9月1日是所有预定利率3.0%产品的大限之日,

但不是产品都会存活到9月1日,每款产品会根据自己的情况动态调整。

就像这半个月来,已经陆续有几十款产品彻底退出我们的视野了。

我写的榜单上面这些产品,也随时可能一个接一个消失。

所以大家一定要抓紧时间,趁现在还有得挑,尽快考查然后下手,落袋为安。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章