分类:保险文章大全

为人父母最害怕的事,那就是娃生病。

说实话,每次看到有关小朋友的理赔案例,我的心情都很复杂。

今天文章的主人公,J女士的孩子双双(化名),

1岁多就不幸发现心脏出了问题,保险赔了18万。

虽不幸,但也万幸。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

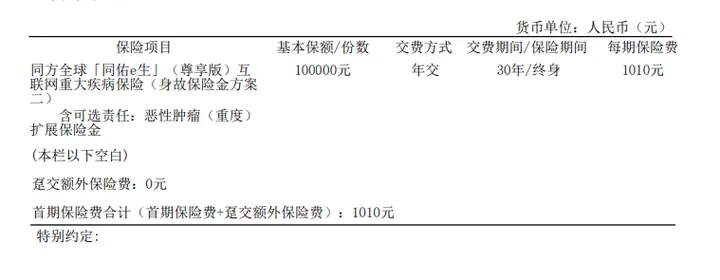

投保产品:同方全球凡尔赛PLUS重大疾病保险(赔保额)

投保时间:2022-05-01

出险时间:2023-06-14

申请理赔:2024-03-25

理赔结案:2024-04-17

理赔金额:10万*180%=18万

投保:

我之前说过,孩子才是大多数成年人的「人生保险启蒙老师」。

因为很多人本来不重视甚至不喜欢保险,但当了爸妈后,

他们都想为自己的孩子咨询保险,做好保障。

J女士也一样,

22年她的孩子刚出生不久,就联系上我们平台咨询保险配置。

在薇安专家的科普下,J女士明白了重疾险的重要性。

经过多个产品对比,最终选中了同方全球凡尔赛PLUS。

10万保额,附加恶性肿瘤(重度)拓展保险金,30年缴费,只要1010元/年。

整体性价比极高,这就是年纪小买保险的好处。

出险:

只是没想到投保第二年,孩子就不幸出险了。

去年6.14日,双双在儿保的一次常规体检中,发现心脏有杂音,

随后在B超显示二尖瓣关闭不全,需要进行手术治疗。

这结果,让J女士一家非常震惊。

毕竟孩子这么小,从产检到出生后每次儿保检查,身体状况一直都很好。

甚至连感冒都非常少,J女士实在是想不出缘由...

按照医生建议,6.20日双双进行了心脏瓣膜修复手术。

理赔:

做完手术住院期间,J女士就联系上了我们,

苏西老师接待,并为她开启“安心赔”服务。

在初步看完住院病历、出院记录、病理报告后,

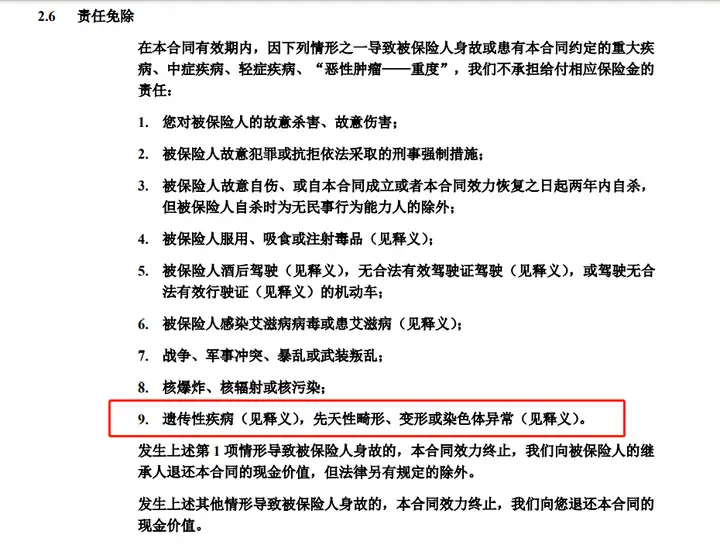

苏西发现了一个问题:病历上的主诉写着“发现先天性心脏畸形1周”。

按照凡尔赛PLUS的免责条款,先天性可是赔不了的啊。

J女士一脸懵,说自己肯定没跟医生说什么先天性,家里长辈也没有人得过这种疾病。

大概可能是当初娃生病住院,自己着急忙慌,

没仔细看入院描述,就匆匆签了字。

但没办法,完整的病案报告已经打印出来了:

主诉上写有先天性的描述且病案首页上无疾病编码,

根据以往的理赔经验,保司可能会以此拒赔。

所以苏西建议J女士最好补充疾病编码,因为先天性畸形是由ICD-10确定的。

J女士非常担心,问如果补不了的话,

就目前的病案资料,保司一定会拒赔吗。

苏西给出了几种理赔可能(经验之谈,仅供参考):

一是保司调查后发现情况属实,正常赔付;

二是保司对病案有异议,会要求补充资料;

三是保司以此拒赔,那就只能申诉甚至诉讼,这就比较麻烦了。

权衡再三,她还是决定等补充疾病编码再说。

可直到今年3月,J女士才联系上苏西说由于种种原因,

医院那边说太忙了,再加上手续太复杂,拖来拖去反正就是没下文。

所以病历报告改不了,疾病编码也没法补充...

因此只能按原来的资料申请了,在苏西的指引下,

3.25日,J女士向同方全球人寿报了案。

将病历、住院等资料邮寄给保司后,接下来就是等待结果。

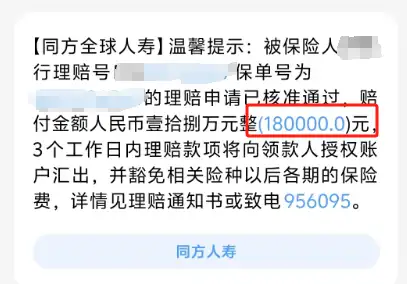

好在等来了好消息,4.17日,同方下发了结案通知。

10万保额,按180%的比例,赔了18万:

豁免后续保费28280元,保单剩余“恶性肿瘤扩展保险金”责任。

有了18万赔款,相信双双后续的治疗会更加顺利

基于本次的理赔案例,我想着重说两点。

一是出险就诊时主诉要「明确」,还要注意免责情况。

比如你心脏不舒服,说怀疑自己心梗,但其实并没有。

而医生出于保守起见,就会在病历上写上“疑似心梗”,这就非常麻烦了。

所以之后要是去看病的话,最好提前跟主治医生说自己有买商业保险,需要理赔。

医生听到这话,一般都会注意对病历、诊断证明的书写。

另外基本上所有的保险,都有免责条款。

而免责条款里列出的项目,保险是不赔付的。

投保前,最好瞄一下这些项目,心里有个底。

二是预算足够的话,要给孩子买高保额。

重疾险的保额,我建议尽量买高些,至少30万起步。

J女士给孩子配置凡尔赛PLUS,就只买了10万保额。

虽然这款产品有60岁前额外赔:10 x 180%=18万元。

但在很多重疾面前,18万远远不够。

如若保额买高些,就能获赔更多。

其实,最初J女士是考虑给孩子买两份重疾险:凡尔赛PLUS和青云卫。

但是青云卫被要求延期到2周岁,想着等孩子两岁后再补充其他保险,就没着急加保额,没想到疾病来得那么突然……

所以,买保险这件事真的不能等,无论是给自己还是给小朋友买,都要趁早落实,并且尽可能买多点保额。

这样在风险来临时,起码可以安心治疗,不用为钱发愁。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章