分类:投保攻略

养老年金险和增额终身寿,到底买哪个好?这个问题,相信很多朋友都纠结过。

年金险,专款专用+收益高;增额终身寿,支取灵活+收益不俗。

怎么选,才能创造更高收益?

年金险和增额终身寿,本质都是理财险。

但以下三点,区别还是很大。

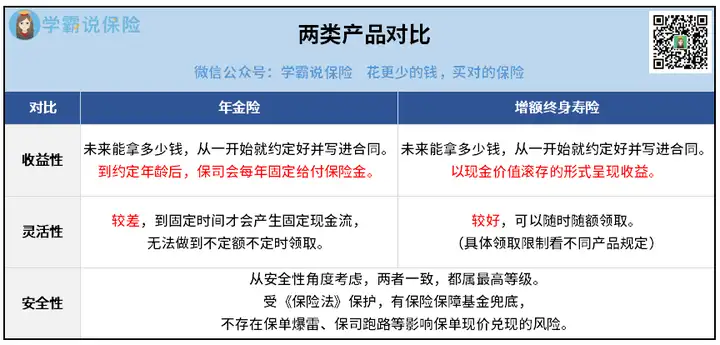

年金险,以生存为给付条件,只要被保险人活着就能领钱。

比如常见的教育年金、养老年金,属性很明确。

而增额终身寿,本质是终身寿险,主要提供身故保障。

但因为带有增额二字,赋予了它现金价值、保额复利增长的能力。

我们可以通过减保、保单贷款的方式,解决资金需求。

所以增额终身寿华丽变身,成为了一个长期储蓄的金融工具。

年金险的年金领取金额是固定的,不会改变。

假设:老杨买了一份养老年金险,保终身,约定从60岁开始领取。

那么等到老杨60周岁,保司就会按照约定给付养老年金。

老杨只需静坐家中,自有养老年金从天而降。

而且由于保单是保终身的,只要老杨活着,就可以活到老领到老。

非常香!

相较于年金险的固定领取,增额终身寿就需要我们手动操作了。

还是老杨,买了一份增额终身寿。

他50岁时女儿读大学,老杨就可以向保司申请减保,支取保单现价。

一般来说线上线下都可以申请,具体看产品规定即可。

除了子女教育,老杨的任何资金需求,都可以减保满足。

非常实用!

看完上面的领取方式,大家心中也应该有数了。

增额终身寿的灵活性远大于年金险,什么时候领、领多少,全看自己。

今天想买台车,可以减保;明天想出去旅游,也可以减保。

只要符合合同规定,我们可以随意减保满足资金需求,灵活性拉满。

而年金险,领取时间、领取金额合同会列明,固定不会改变,只能用于养老或子女教育,灵活性相对缺乏(但换个角度思考,也算省心)。

综合上述三个区别,做个小结:

简单来说:

年金险像水闸,定期开闸放水;增额终身寿则像水龙头,随用随开。

如何选择,全看你的需求。高性价比重疾险年金险增额终身寿区

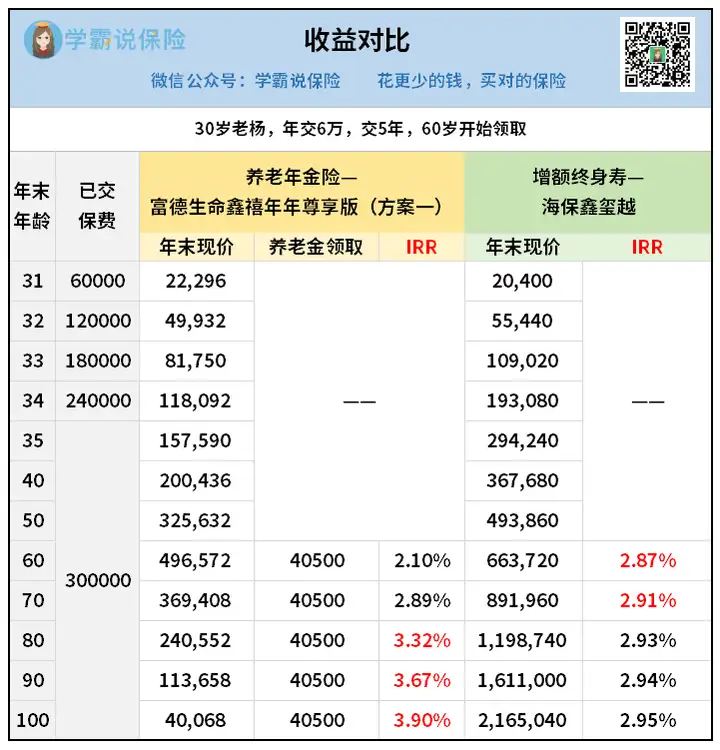

我拿了两款目前市面上收益较高的两款产品:

养老年金险:富德生命鑫禧年年尊享版(方案一)增额终身寿:海保鑫禧越

还是30岁的老杨,年投入6万,投5年,可创造如下收益:

回本速度方面:

鑫禧年年尊享版在保单第19年,现价超过本金,实现回本;

海保鑫玺越则是在保单第6年,就实现回本。

可以看到,增额终身寿的回本速度比养老年金要快很多。

收益方面,直接来看IRR:

前期,海保鑫玺越创造的收益高于鑫禧年年尊享版;

但中后期鑫禧年年尊享版反超,在老杨80岁时,IRR达到了3.32%,100岁甚至达到3.9%。

两者表现都不俗,但为何后期养老年金险的收益能超过增额终身寿?

原因很简单,养老年金险靠的就是“专注养老+时间效应”。

这么说吧,但凡老杨早几年离世,都达不到这个收益。

所以综合看下来,两款产品的实力其实不分上下。

海保鑫玺越不单回本速度快,整体收益也可观。

并且这款产品减保相对灵活,早早就能减保满足我们的资金需求,支取收益的时间远早于鑫禧年年尊享版,方便灵活。

老杨的子女教育、婚嫁、买车买房,自己养老等需求,都可以满足。

而鑫禧年年尊享版前期收益虽低,但后期奋起直追,并且老杨活得越久IRR会越高。

复利效应、锁定使用、专注养老,创造了非常可观的收益。

所以我的建议是:

对资金用途没有明确规划且对灵活性有需求的人群,入手增额终身寿。

能在利率下行的当前环境中提前锁定一份高收益保单,为未来保驾护航。

而有明确养老规划的人群,更适合入手养老年金险。

专款专用,能领取到可观的养老年金满足需求,最大程度防止长寿风险,不用担心“人活着,钱却花完了”的情况存在。

以上。

一切从需求出发,就会有各自最优的选择。

大家对号入座,就不会买错~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章