分类:投保攻略

只剩3天了,3.0%时代就要彻底画上句号了!

目前已经有上百款产品提前走了,剩下的最晚8月31日也要全部拜拜了。

按照以前的经验,最后这几天总是充满了遗憾。

为啥?

主要是时间太短,很多人都来不及仔细研究。

再加上投保通道也很挤,网速差一点都很容易错过。

为了帮大家提高效率,

我从最近上千个投保案例中,挑出了几份最经典,最值得参考的方案。

如果你不想错过3.0%末班车,可以直接抄作业,准没错!

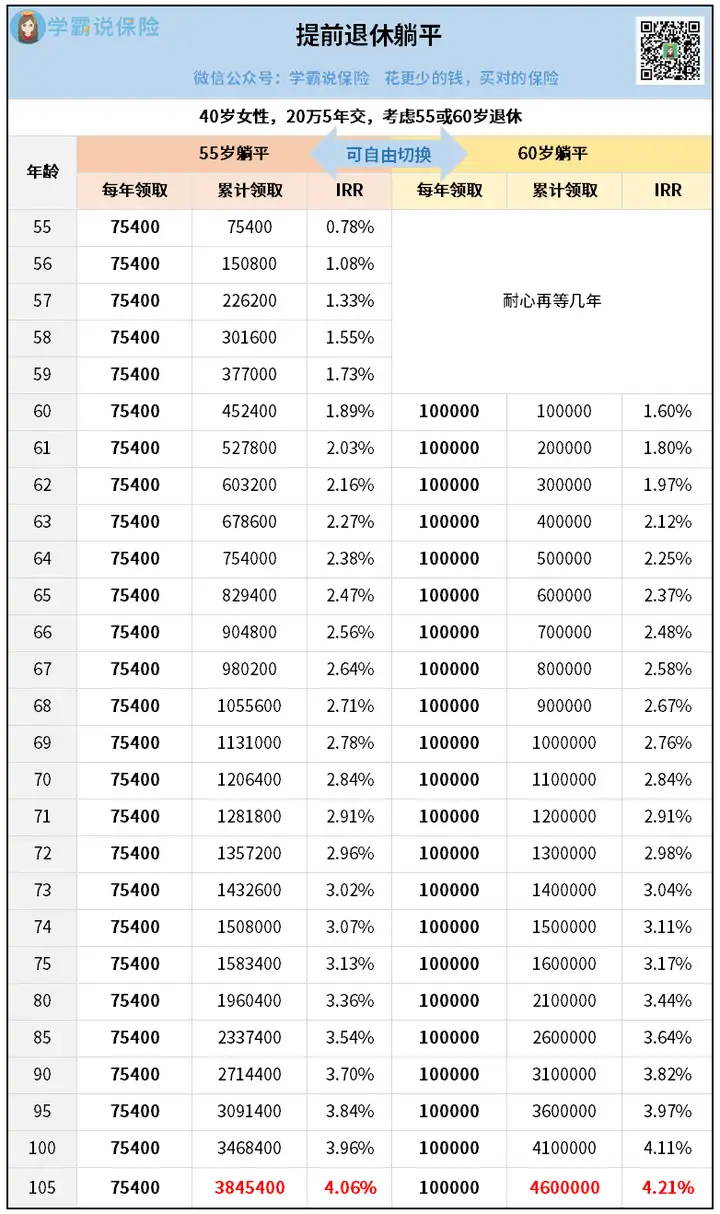

40岁的彭姐,做的是自由职业,以前都没交过社保。

最近她开始考虑养老的事了,就想要不要交一份。

可这几年都在传延迟退休,她不知道自己究竟要交几年?什么时候才真正有钱拿?

上周呢,彭姐就找闺蜜聊了一下午。

闺蜜给她推荐了我,说可以买一份商业养老金,想啥时候退休就啥时候退休,灵活得很。

彭姐一听,这主意不错喔!

但,商业养老金会不会没有社保那么安全?

我就给她科普了“保险公司的十大安全机制”,明确告诉她:

这种保险的收益白纸黑字写入合同,无论如何都有国家兜底。

有了这颗定心丸,彭姐就来做了2个方案:

她想分5年交,每年20万,买入养老年金TOP1。

方案一是55岁退休,每年领7.54万,每个月6000多。

方案二是60岁退休,每年领10万,每个月8000多。

一个退休早,一个领钱多。

都是终身领钱,总共能领回三四百万,收益特别高,直接突破4%。

彭姐觉得都挺好的,又陷入了纠结……

不过,这款产品是可以变更领取年龄的。

比如现在先选了55岁领取,到时如果身体还硬朗,想再干几年,也可以改成60岁领。

于是彭姐就决定先按方案一买,买完之后说:

一想到比别人早10年退休,就觉得自己都变年轻了哈哈~

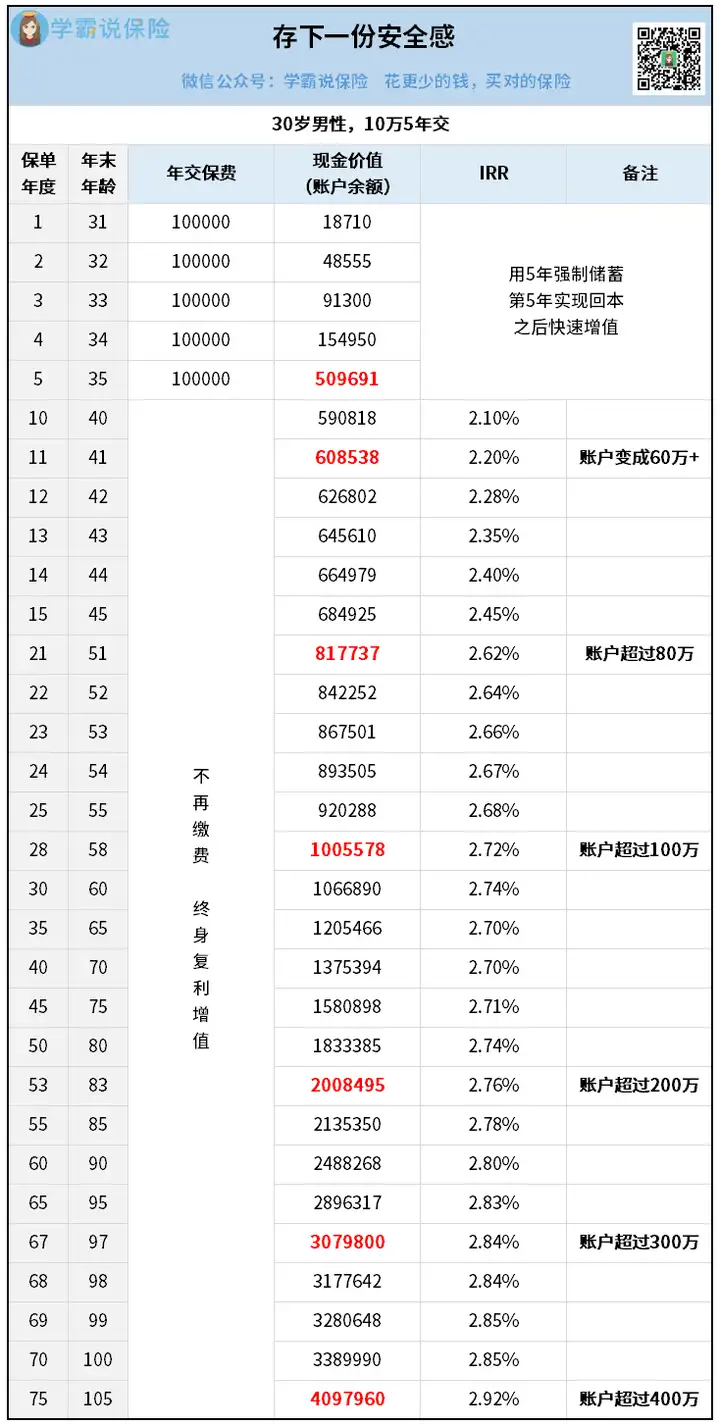

赵先生在大厂做程序员,收入很不错。

以前他是个“及时行乐”派,赚多少花多少,从没想过存钱。

今年看到身边好多35-40岁的同事被裁员,他第一次有了危机感。

最近他晚上都睡不着觉,琢磨着以后咋办。

想来想去,他就打算趁现在比较能挣钱,赶紧开始存钱。

结果一去做存钱攻略,他才发现这几年利率下滑得太可怕了!

前几年银行还有3%-4%的利息,他那会看不上,现在居然只有1.8%了。

他又看到有网友推荐说,保险目前利率还有3%,而且可以终身锁定这个利率,非常适合储蓄。

抱着半信半疑的态度,他来找我做了个增额寿存钱计划,每年存10万,存5年:

3.0%末班车赵先生说,现在没想好这钱怎么用,但一定要安全,还要钱生钱。

所以我给他挑了一款大公司产品,既靠谱,又能赚。

第5年一过,他手里就有了50万;第11年,60万了;再过几年,80万、100万;蹭蹭蹭地往上涨……

要是一直放着不动,嘿,这辈子可以滚存出400多万来!

对赵先生来说,这笔钱等于是他的退路。

万一哪天工作不保了,回老家开个店,或者干点啥都行。

手里有粮,心里不慌。

看完方案他很心动,当天和我聊了2个半小时电话。

反复确认过保险是和银行存款、国债一样安全的之后,他才下决心完成了投保。

如果你也想用保险来做一笔储蓄,一定要赶紧来做方案了。因为最近产品调整非常频繁,要想避免错过只能快速下手。

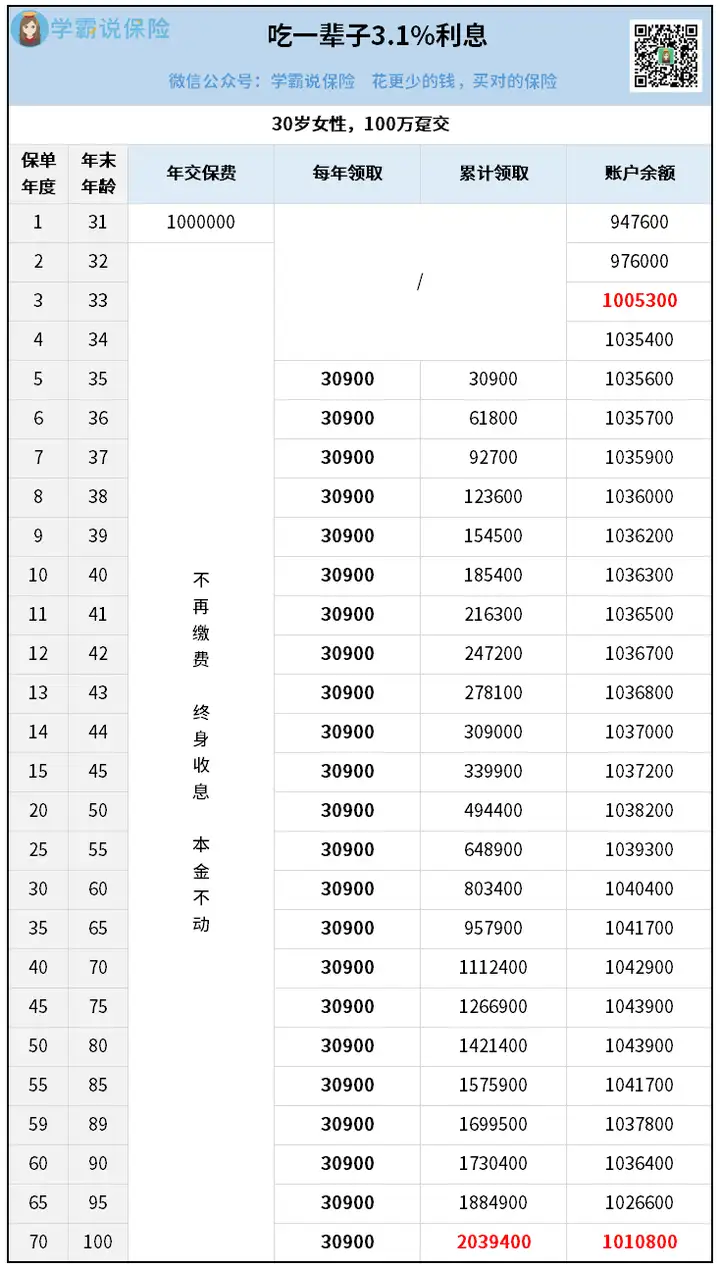

30岁的邱女士今年忍痛割爱,卖了她老家的一套房子。

她说,实在没法再忍受房价的下跌了,没个尽头的感觉太折磨人了。

而在卖完几个月之后,她那套房又跌了十几万。

真是想想都觉得后背发凉……

但卖完之后,她又多了一个烦恼,到手的资金不知该往哪放?

最近她在朋友圈看到保险3.0%马上要降了,就想来凑个热闹看看。

我根据她的需求,打造了一个终身收息方案:

方案很简单,就像买了一套金融房子。

这个“房子”不会跌价,还能像收房租一样,年年有进账,一辈子有保障。

邱女士投入100万,每年就可以收30900块,相当于本金的3.1%。

这个收益,比起全国的租金回报率,都要高。

等她一百岁时,总共能收回203万+的租金。

重点是,她的本金100万一直都在,没有动过。

这份本金,如果她中途有什么突发急事,也可以随时取出来用。

邱女士就感慨说,这比守着那套破房子强太多啦。

是啊,投入100万,换回300多万,这买卖确实够划算!

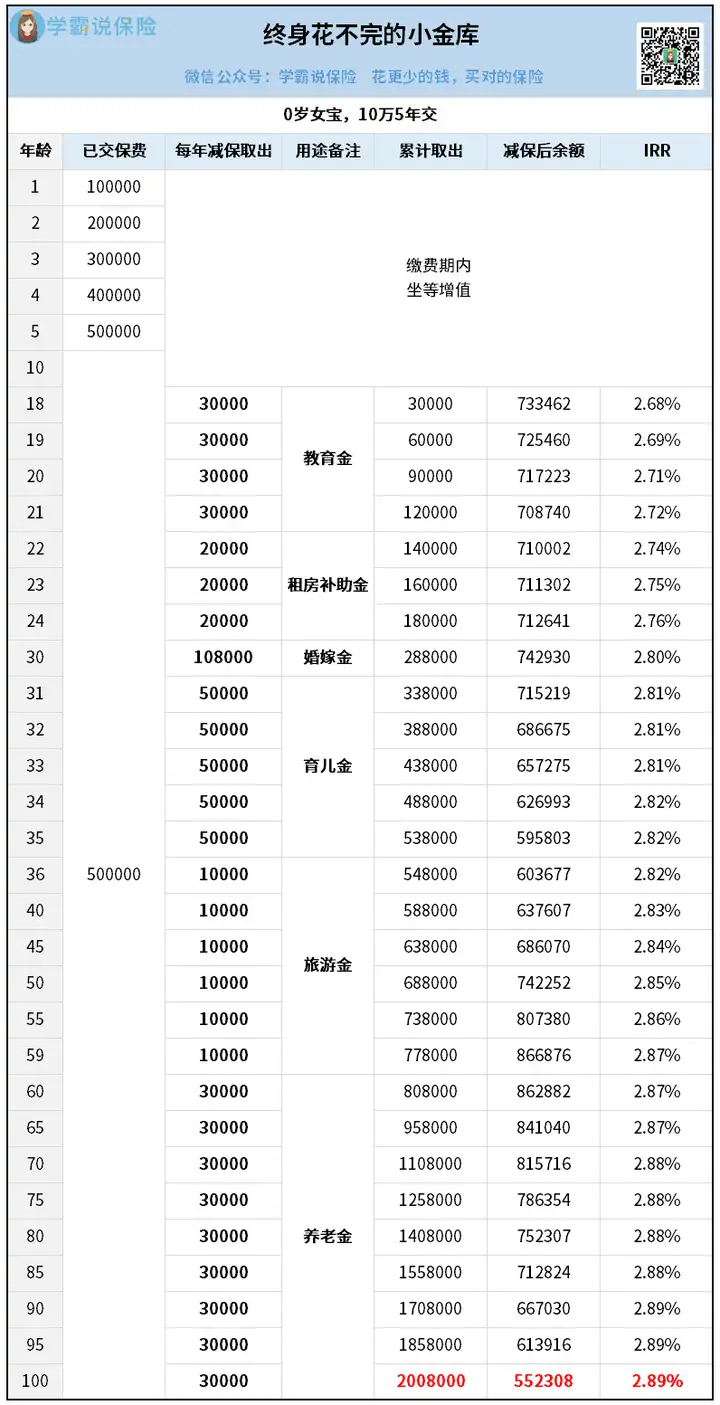

38岁的王先生结婚比较迟,最近生了个女儿,非常开心。

最近摆满月酒,有个亲戚给他推销起了教育金。

他先礼貌收下了产品说明书,回家就上网搜资料,结果就搜到了我们。

我给他详细分析了那款产品,发现收益很一般,只有2.6%。

王先生就问,那还有没有更好的?

当然有,我给他推荐了一款超灵活的增额寿王者,收益有2.9%+。

他打算每年存10万,存5年:

这笔钱,主要用于孩子成年之后的资金支持。

我们演示其中一种可能的用钱方案,具体可以看上面的表格。

可以看到,王先生的女儿一辈子累计取用208万之后,账户里居然还有55万+!

IRR非常高,有2.89%。

这是经常用钱的情况,如果一直放着增值,IRR最高有2.95%。

王先生一对比看完,就很心动。

听说这些3.0%的好产品快退市了,他又赶紧调集资金,连夜就把这份保险给落实了。

王先生的决策很明智,因为最近产品调整都非常快。

很可能这一刻还有,下一个小时就没了,必须拼手速。

最后小结一下。

以上这几个方案,用的产品是目前3.0%收益最高的几款。

如果换一批产品来做,效果就会差很多了。

如果再过几天,去买新上线的产品,到手的钱更是会大大缩水。

所以我才一遍遍地通知大家,一定要尽快上车,而且要上对车。

现在已经到了最后关头,3.0%的大幕马上就要落下。

想要赶上这趟末班车的朋友们,真的得立刻行动起来了!需要挑选产品、定制方案、详细讲解、协助投保的,都可以来找我。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章