分类:保险文章大全

2020年,最早的一批90后已经30岁了,最晚的一批90后也迈进了2字头的年龄阶段。

在谈及90后时,不少人对90后的标签是叛逆,不知天高地厚,不能吃苦,追求刺激.......

对于上述的标签,作为90后的学姐有几句话要说。

如果90后不能吃苦,那怎么会有那么多人因为常常加班而猝死?不过呢,90后的确喜欢挑战各种刺激的项目,这也让不少90后与意外更进一步....

人生不如意事十之八九,疾病、意外和明天谁也不知道哪个会先来。

为了转移风险,90后应该趁着现在有条件(健康的身体),花较少的钱,然后把保险给买了,从而平衡好生活和事业,当下和未来。

老规矩,赶时间的可以直接看看这篇文章来了解90后适合买哪些保险:

90后的你适合买哪款保险?weixin.qq.275.com

90后的你适合买哪款保险?weixin.qq.275.com

本文重点:

1.90后适合买哪些保险

2.3套方案,教90后如何买对保险

一、90后适合买哪些保险1.重疾险

重疾险也就是重大疾病保障,它主要提供了恶性肿瘤、急性心肌梗塞、脑中风后遗症等重大疾病的保障。

大部分90后都处于事业奋斗期,一旦患上重疾,不仅要支付昂贵的治疗费用和后续的康复费用,还会导致长期无法正常工作。

也就是说,90后人群一旦患病,将会面临巨大的精神压力和经济压力。

为了减缓这些压力,最好的办法便是提前买一份重疾险。

重疾险所赔付的钱是自由支配的,它不仅可以解决治疗疾病的相关费用问题,还可以补偿因治病而失去一定经济的问题。

有了这笔重疾险赔付金,90后人群将会有底气重新出发。

下面是我整理的一份值得买的重疾险清单,感兴趣的小伙伴可以看看:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2.医疗险

医疗险是一种为了补偿疾病所带来的医疗费用的保险,它分为百万医疗险和小额医疗险。

其中,百万医疗险主要用于解决大病医疗费用问题,小额医疗险一般用于解决小病医疗报销问题,如普通小病住院、意外住院医疗费和门诊费用等。

对于90后人群而言,百万医疗险更值得一买。

在日常生活中,90后人群有着许多不良习惯,如熬夜、不运动、饮食过于油腻等。

这些不良习惯的积累,让90后人群难逃疾病的魔爪。

这时,购买一份合适的百万医疗险就可以解决90后人群生病的高额治疗费用问题。

你也许不知道的是,百万医疗险的优点可不少:

(1)只要几百块就能买到具有百万报销额度的医疗险。

(2)将百万医疗险与其他险种对比,会发现百万医疗险有着大量增值服务,如住院垫付、质子重离子、就医绿通等。

住院垫付指的是在保险事故发生后,被保人向保险公司申请垫付,保险公司经审核同意后,根据被保人的需要,由保险公司或其合作的第三方机构代为垫付住院押金或住院医疗费等费用。

质子重离子指的是一种通过将质子或碳离子加速到大约70%光速,从而精确打击身体内部肿瘤的方式。要知道的是,质子重离子对治疗癌症有着十分重要的作用。

就医绿通指的是当客户经二级以上医院初步诊断罹患公司规定的重大疾病时,经医生建议需进行二次诊断、住院或手术时,客户可以向保险公司申请享受绿色通道服务。

从上述内容可以看出,百万医疗险的这些增值服务是十分必要的。

(3)百万医疗险既可以报销社保目录医疗项目的费用,还可以报销社保目录外的进口药、进口医疗器械、疾病和意外导致的医疗住院费用。

如果想知道市面上都有哪些值得买的百万医疗险,可以看看这篇文章:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3.意外险

意外险指的是被保险人在保险有效期内发生意外事故,保险公司按照合同的规定给付保险金。

意外险的作用就是转移意外风险,从而降低意外所带来的经济上的损失。意外险又分为三类,分别是意外身故、意外伤残和意外医疗。

90后人群常常需要外出社交以及工作,而无论是搭乘交通工具还是自驾都存在着一定的风险。

另外,90后人群十分喜欢干一些刺激的事情,如蹦极、跳伞等。

殊不知,这些带有刺激的事情往往会带来意外。

为了转移风险,购买一份几十万保额的意外险就显得尤为重要。

要另外提醒的是,每一年的意外险都在更新。所以,你完全没必要对同一款意外险长情哦!说不定,明年的意外险更好更便宜呢!

4.寿险

如果家庭条件允许,学姐建议在买完重疾险、医疗险和意外险之后再买一份寿险。

寿险也称人寿保险,它是以被保险人死亡为保险事故的人身保险。

正值学业或事业上升期的90后人群,除了需要考虑自身外,也需要为家人负责。

而购买寿险的出发点就是:在自己需要承担重大责任之时,让寿险来分担“照顾家人”的责任。

万一90后人群因遭遇疾病或意外不幸去世,那他们那日渐老去的父母未来该由谁来照顾呢?

而寿险赔付的这笔钱,就可以用来替90后人群尽到应尽却未尽的家庭责任。

那么,市面上都有哪些值得一买的寿险呢?如果你信得过我的话,可以看看:

综上来看,90后人群适合购买“重疾险+医疗险+意外险+寿险”的保险套餐。

二、3套方案,教90后如何买对保险为了方便你的挑选,下文介绍了三种不同预算的保险方案,分别是基本版、升级版和全面版。

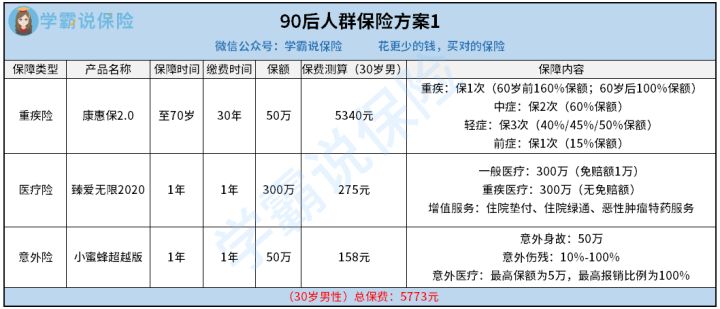

1.90后人群保险基本版

方案解析:

(1)重疾险:有着50万保额的康惠保2.0,保障期限为至70岁,这能够提供较为全面的保障。

康惠保2.0是一款单次赔付重疾险,它的保障主要涵盖了前症、轻症、中症、重疾以及癌症二次赔。

看到这里,有些小伙伴就问了:康惠保2.0的前症保障是啥?想知道问题答案的可以看看:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

(2)医疗险:选择一份300万保额的臻爱无限2020。

臻爱无限2020的保障内容除了包括一般住院以及重疾住院外,还有各种增值服务。

另外,臻爱无限2020的续保条件比较友好,在理赔情况改变或身体状况改变的情况下都不影响续保。

(3)意外险:选择一份有着50万保额的小蜜蜂超越版。

小蜜蜂超越版的性价比很高,它的保障分为意外身故、意外伤残和意外医疗,30岁人群投保只需要158元。

2.升级版

方案解析:

对比了基础版保险方案,升级版的保险方案主要改动了重疾险以及医疗险。

(1)重疾险:康惠保的保障期限从保至70岁改为终身保障。虽然保费提高了一些,但大大加强了保障力度。有了一款终身重疾险,就能够避免出现“保障断层”的情况。

(2)医疗险:臻爱无限2020的保额从300万提高为600万,能够更好地转移疾病带来的风险。

想进一步了解臻爱无限2020的小伙伴,可以看看:

刚上线就被人吹爆的「臻爱无限2020」,到底值不值得买weixin.qq.275.com

3.全面版

方案解析:

对比了升级版保险方案,全面版的保险方案主要增加了寿险臻爱优选。

考虑到部分90后人群已经成家立业,是家庭的经济支柱了,学姐就在方案中增加了一款定期寿险来为90后人群转移风险。

臻爱优选是一款定期寿险,它为被保人提供了身故保障和全残保障。

另外,臻爱优选的保障年限十分灵活,其中包括20年/30年/至60岁/至65岁/至70岁/至80岁,投保人可以依需选择。

如果和市面上的定期寿险对比,臻爱优选的性价比还是相当不错滴!

不过呢,臻爱优选也是有不足的,想知道有它哪些不足的可以看看这篇文章:

臻爱优选,价格极低的背后有点不足weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章