分类:保险百科

随着人们的生活条件越来越好,父母更舍得给孩子花钱,也更加注重孩子的生命健康和安全。作为家里年纪最小的成员,孩子承载着一个家庭的未来,他们没有很强的自我保护能力,那么购买保险来保障他们的健康和安全就变得尤为重要。市面上的保险五花八门,不知道怎么给孩子买保险,这里能给你解惑:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

本文重点:

适合孩子购买的保险险种有哪些呢?

2000元如何给孩子配置高性价比的保险?

给孩子买保险应该注意什么

一、适合孩子购买的保险险种有哪些?

1.少儿医保

少儿医保,是针对儿童患有保险保障内的一些疾病,从而提供的住院、治疗、手术等医疗费用的保障。在我国的基本医疗制度中,少儿医保的保费是由两部分组成,财政和家庭各缴纳75元,全年150元。虽说对少儿的医疗保障虽说比较全面,但是依旧存在一些限制。比如报销只包括住院和大病门诊、不包括普通门诊。

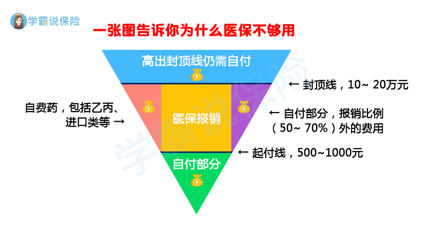

我们可以从上图看出医保有这些限制:

(1)报销目录限制:很多自费药包括乙丙、进口类等药物是不在报销范围内的。

(2)报销额度限制:医保的报销起付线是500-1000元,封顶线是10-20万,低于下限和高于上限的部分不予报销,且报销比例(50-70%)外的费用需要自付。

因此,可以考虑选择一些其他商业性质的少儿保险,补充医保的不足,对被投保少儿因为患疾病而产生的治疗、住院和手术等费用提供充足的保障。很多人都认为买了少儿医保,就不用买商保了,情况真的是这样吗,我告诉你到底怎么回事,看下面链接:

有了少儿医保还要买商保吗?weixin.qq.275.com

2.少儿重疾险

我们先来看看什么是重疾险,重疾险就是确诊、达到相应的状态、采用相应的治疗手段,与保险合同中规定的疾病一致,保险公司就给赔!

那么少儿重疾险,顾名思义,就是专门给少儿配置的重疾险,这种重疾险的保障范围仅限于儿童,也就是0岁到17周岁的人群。

相比于大人孩子身体的抵抗力很弱,有一些重疾是少儿特别容易高发的,比如白血病、川崎病、手足口病等,对于生命是极大的威胁,治疗起来也是一大笔昂贵的费用,一般家庭是很难负担得起的。所以我们必须要把这个风险转嫁出去,买少儿重疾险无疑是最好的选择。

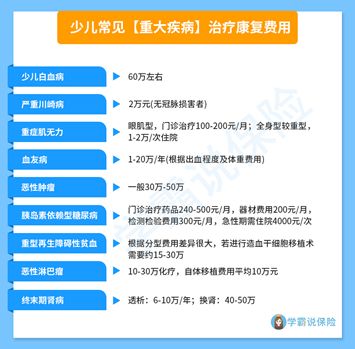

少儿常见的重大疾病以及治疗康复费用如下图所示:

我们可以看出,少儿重疾的治疗费都价格不菲,高达五六十万,普通家庭是一下子承担不起这样的治疗费用的。按照常理,孩子一旦生病父母会有一方请假或者辞职陪护孩子,那么这又造成了家庭的一部分经济损失。那么,这个时候就需要重疾险来保障我们的生活费用,康复护理费用等。

买重疾险其实就是买保额,给孩子买重疾险的保额建议最低50万起步,白血病等特疾可以保到100万,这样可以有效抵御患病带来的风险。 如果对保额还有什么疑问的话,大家可以看看下面这篇文章:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

知道买重疾险的必要性了,不知道选哪个?我已经盘点好了十款便宜又优质的少儿重疾险,宝爸宝妈们快来看过来:

【0~18岁】十大值得买的热门重疾险大盘点!weixin.qq.275.com

3.医疗险

医疗险是作为医保的补充,保一般的住院、重疾住院、特殊门诊等。目前医疗险中我觉得最适合给孩子买的是小额医疗险和百万医疗险。原因如下:

小额医疗险:小额医疗险的保额比较低,保费也低,但是很容易理赔,并且还是0免赔额。对于小朋友这种容易小病小痛的群体,是很推荐购买的。

百万医疗保险:主要负责住院的床位费、药费、手术费用等大额度的医疗开支。免赔额一般是1万,保额一般是百万起步的,保费就几百块。如果小孩子病情加重,需要大额的开销,那么百万医疗险就派上了用场。买小额医疗险做基础,百万医疗险做支持,二者配合购买是最好的,强烈推荐给宝爸宝妈。

俗话说钱要花在刀刃上,我们追求的就是性价比,放心!十大性价比超高的百万医疗险我已经给你们备好了,不点开来看看就可惜了。

【0~18岁】十大值得买的百万医疗险大盘点!weixin.qq.275.com

4.意外险

意外险是小朋友必买的保险之一,为什么这么说呢?小朋友天性活泼好动,喜欢探索世界,难免发生意外,自我保护能力低下,不能及时的判断意外的发生。

新闻报道中每逢寒暑假孩子的意外伤亡事件就会增多而且概率远高于成年人。所以购买意外险也是很有必要的。

意外险太多了挑不过来?别怕,我都给你备好10款最值得买的小孩意外险了:

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

二、2000元如何给孩子配置高性价比的保险?

很多人会觉得给孩子买保险很贵,一年动辄七八千甚至上万。其实用2000元就可以给孩子配置超高性价比的保险。不信我配给你们看:

重疾险+医疗险+意外险,这个配置可以说是很全面的。以上三种保险配置在一起,年保费1246元,多数家庭都是可以承受的。当风险真正来临之时,可以解决经济上的问题。

我之前还做过有关妈咪保贝重疾险的测评,戳戳这里看看到底值不值得买:

「妈咪保贝」怎么样?值不值得买?深度测评weixin.qq.275.com

医疗险-尊享e生2020的测评详情看这里:

「尊享e生2020」升级后,骚操作怎么还变多了?weixin.qq.275.com

三、给孩子买保险注意什么

要点1:先大人,后小孩

这是为孩子买保险的首要原则!我见过不少家长,花了几千元给孩子买保险,而自己却只有医保,几乎就是在“裸奔”。对于一个家庭,父母是赚钱的,孩子是“吞金兽”,一直花钱。我们家长才是孩子最重要的保险,如果自己生病都没钱治,又拿什么来保护孩子呢?因此,正确的做法一定是:先大人,后小孩。

想要给一家三口配齐一套保险,我可是专业的,方案都给你做好了,直接教你怎么配:

3套方案,配齐一家人的保险weixin.qq.275.com

要点2:先规划,后产品

不少人买保险,都是出于这些想法:这是大品牌、听说这保险收益很高......买保险前,一定要清楚自己的需求后,才能去挑选合适产品。不适合自己的,即使你品牌再大,收益再高,这产品也是白搭。

要点3:先保障,后理财

我见过很多父母,自己和宝宝没有任何保障型保险,却花了几万块给孩子买理财保险。要知道,理财险几乎是没有任何保障杠杆的。一旦疾病或者意外来临,重疾险能赔几十万保额,医疗险能报销上百万的医疗费,而理财险说不定还没回本。

我们应该先分清主次,以保障型保险为主,理财型保险为辅。只有先把生命放在第一位,我们才有可能去考虑理财等其他的事情。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章