分类:保险文章大全

学会这招,远离年金险99%的坑weixin.qq.275.com

学会这招,远离年金险99%的坑weixin.qq.275.com

即使,年金险人人都说坑,但就在上个月,我大姨自己买了一份50万保费的年金险,作为一个稍微懂那么一些理财型保险的我好奇的问了问我大姨,我大姨淡然地翘起了二郎腿,只给了一句话:“反正既能养老,又能挣钱,你姨我有钱。”

我当时只觉得有钱真好,可是有钱就真的可以这么任性吗?我们到底要不要买年金险?又为什么要投保年金险?相信大家都不怎么了解其间的缘由,今天!我就借我姨这“50万”事件为机会,以四个方面,来给大家深扒一下,为什么有些人会投保年金险?

本文重点:

一、年金险是不是好东西?

二、年金险的到底能干什么?

三、年金险怎么买?

四、热门年金险大型PK现场

一、年金险是不是好东西?

一样东西,它好不好,取决于它有没有给你带来作用,也就是你需不需要它。就像你给一个在沙漠里渴了三四天的人送去一袋金银财宝,他就会骂骂咧咧的说:“这些东西有什么用?!都不是好东西!”肯定有人会说了,怎么没用,没用给我呀,这就属于修炼好几年的杠精说出来的话了。用头发丝都能想到,他更需要一杯水。年金险也是一样的,我们首先来看看年金险的定义:

是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

但是为什么年金险老是毁誉参半、风评不好呢?那是因为年金险本身自带灵活性差、短期收益不明显、过早退出甚至会有亏损风险的特点。因此,在我看来,年金险只适合特定人群。这些特定人群有以下几个特点:

• 缺乏理财能力和投资渠道,无法做到家庭财产长期稳定增长。

• 易冲动消费,希望有一个机制帮助自己强制储蓄。

• 希望自己未来养老的经济条件更好更充裕。

以上这些特定人群对他们来说,年金险它就是个好东西,我姨应该也是这么觉得的。

二、年金险到底能干什么?

年金险的作用就是:为了保障未来能更好,而用现在的资源做投资。通俗来说就是为了防止以后没钱花。比如你老了以后,担心因为自己能活到100岁,但是钱不够花到100岁的时候,就可以购买一份【养老年金】,我猜我姨就是这么想的;再打个比方,你是个做生意的百万富翁,您有一个儿子,担心自己会有做生意的风险,以后没有财产留给孩子花,那么就可以买一份【教育年金】。有人就说了,我有那些钱,我专门拿去理财它不香吗?挣得钱还多。但正是因为年金险因为有这个保险的属性,所以是受保险法保护的,即使短期收益是看不到的,但它稳定并且具有超高的安全性,那些特定人群对于购买年金险还是乐此不疲。

三、年金险怎么买?

首先要看产品的收益性,也是年金险最重要的衡量指标,这个衡量指标有一个专业名词叫内部收益率(Internal Rate of Return),简称IRR。内部收益率就是资金流入现值总额与资金流出现值总额相等、净现价等于零时的折现率。该指标越大越好,相信很多人都没办法理解上面花里胡哨的定义,我们不用去弄懂它,只要知道IRR越大越好就可以了。

其次是看他的流动性,它反映了产品的变现能力,流动性越强越好,我们可以从以下几点考量该产品的流动性:是否允许减保、前期的现金价值、保单贷款、灵活性。

以上就是购买年金险是要参考的三个维度,把握好这三个维度,就不会买到太差的年金险产品啦。

四、热门年金险大型PK现场

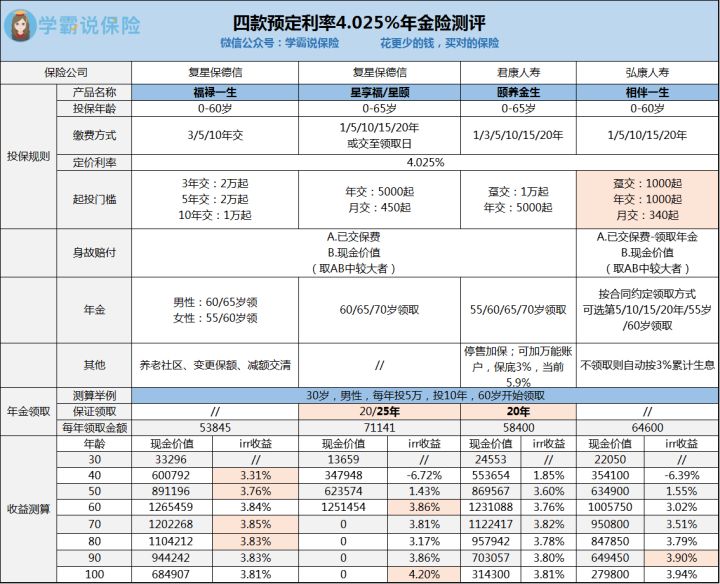

那市面上有没有好一些的年金险产品可供参考呢?我听到了你们内心的声音,所以我从市面上挑出了四款预定利率为4.025%的年金险进行测评,并作了一下对比表格:

分析他们之前,我先挑出几个具有参考价值的维度:

• IRR,即内部收益率(看复利利率能有多高);

• 现金价值(看结束合同的话取回本息共有多少钱);

• 其他的附加价值(看回本速度,万能账户,最高领取金额,养老社区资格等等)

根据以上维度,我们来逐个分析一下他们各自的亮点:

①福禄一生

IRR收益较高,回本速度快,可以看出,前期现金价值飙升得很快,5年缴费,5年就回本,10年缴费10年即回本,第十年就能达到3.31%的收益率,后期稳定在3.8%以上,收益表现得很均衡和稳定。

②星享福/星颐

退休后高额度领取,能够拥有更优质的养老生活,第30个保单年度就可以达到3.86%的复利,终身收益更是达到了4.2%。

③颐养金生

如果想给孩子做教育金,可以选择这款,而且经济压力小,缴费期可以缩短到5年,并且有保底3%的万能账户,资金还可以继续升值。

④相伴一生

如果想要降低缴费,可以选择相伴一生,它可以有效的降低缴费压力,领取方式灵活,既可以作为教育金,也可以作为养老金,缺点可能就是回本有点慢,但是经年累计下来,收益还是很可观的。

结论:

以上是四款热门年金险的测评,但是仅仅四款是满足不了已经步入老龄化社会的中国的,基数如此庞大,每个人群的预算、年龄都不同,想要挑选更多合适的年金险产品,我这里整理出了十大值得买的年金险,可以按需取用:

十大值得买的年金险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章