分类:保险文章大全

上个月6月18号,信泰保险公司上线了一款达尔文3号重疾险产品,网上已经有不少的声音将这款产品捧上天了。话说这款产品有那么好吗?是什么原因值得这么多人pick它呢?

在这款产品热销情况下,令小编惊讶的是,信泰达尔文3号居然有这么一个惊天大秘密:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

本文重点:

达尔文3号保障内容绝了!

达尔文3号值得买?

一、达尔文3号保障内容绝了!

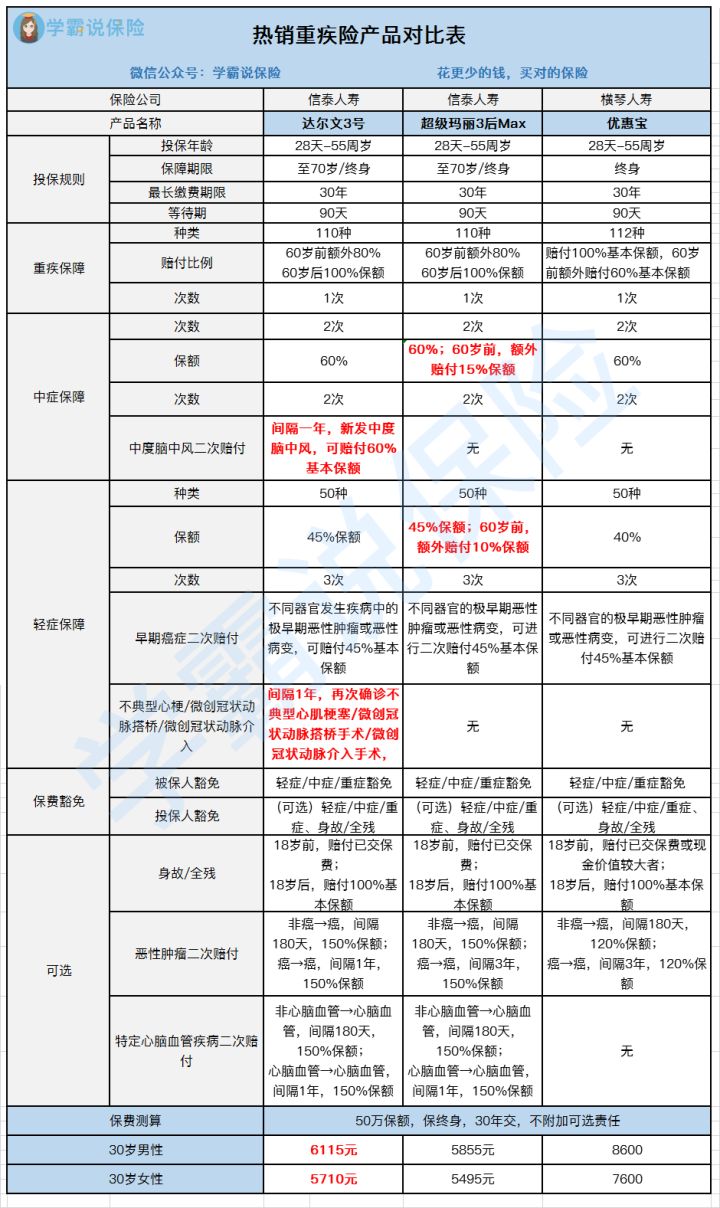

先来看看达尔文3号的保障内容(如下图)

1、必选保障

(1)有70岁和终身保障的可选项:

达尔文3号没有捆绑身故责任,免体检最高投保金额是55万,按60岁前拿180%保额来看,最高可以一次性得到99万保额。

(2)轻中症保障

中症赔付2次,每次60%保额。

轻症赔付3次,每次45%保额。

可见赔付额度也是市面上最强的比例。

此外,我们可以看看信泰保险达尔文3号高发的轻、中症包含情况(如下图),可见,高发的轻/中症都有在保障内,保障还可以。

在这里,有人就要问了,是不是轻症保障数量越多越好,关于这个问题的回答在这里啦:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

(3)心脑血管+癌症<中早期二次赔付>

心脑血管+癌症的重疾二次赔付我们见多了。但是中早期二次赔付比较罕见。

达尔文3号保障 :

l 首次中度脑中风→1年后再次中度脑中风,赔付60%保额;

l 首次不典型心肌梗塞/微创冠状动脉搭桥术/微创冠状动脉介入手术→1年后再次确诊此类疾病,赔付45%保额;

l 首次极早期恶性肿瘤→不同器官再次患极早期恶性肿瘤,赔付45%保额。

整体来看,早期癌症、不典型心肌梗塞、急性脑血管疾病,是轻症发生率最高的三大病症。给这三者增添二次保障,是达尔文3号的一次突破。

2、可选保障:

(1)癌症二次赔付:赔付150%保额

第二次确诊的重疾为癌症,包括癌症的新发、复发、转移或扩散、持续;

如果首次重疾不是癌症,癌症二次赔付需间隔180天;

如果首次重疾为癌症,癌症二次赔付需间隔3年。

举个例子,小明买了50万保额,万一50岁时患上胃癌,能赔付90万。倘若患癌3年后出现以下任意情况:胃癌治疗3年仍然没好;3年后胃癌转移为肠癌;胃癌治好了,3年后又患肺癌;胃癌治好了,3年后复发等情况,小明都能再次获赔75万。

可见对于癌症二次赔付的额度是较高的。

(2)特定心脑血管二次赔付:赔付150%保额

保障的3种特定心血管重疾包括:急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症;

首次确诊非特定心脑血管重疾,二次赔付需间隔期180天;

首次确诊特定心脑血管重疾,二次赔付需间隔期1年;

但这里需要注意的是:脑中风后遗症的二次赔付要求比较严格,必须与初次确诊的脑中风后遗症不一样。

不过,综合上文两点,在心脑血管+癌症的重疾保障中,这种中早期二次赔付是比较罕见,这也是达尔文3号这款产品的一个大亮点!

(3)健康告知

达尔文3号的健康告知需要注意以下内容:

身高体重的BMI指数不能≥30。

对抽烟喝酒也有具体要求:平均每天抽烟大于20支且超过10年;平均每天白酒大于3两或啤酒大于2瓶,酒龄超过10年;被医师提出针对饮酒、吸烟的建议或警告。

以上这些都属于不符合健康告知的事项哦!如果要选择这款产品,建议好好翻一下近期的体检报告和就诊记录。

3、达尔文3号的亮点:

综上所述,信泰保险达尔文3号的保障还是很全面的,而且是首次市场上出现重疾额外赔付80%的产品,轻/中症的赔付比例较高。

除了自带高发的轻/中症(中度脑中风、不典型心梗等)心脑血管二次赔付外,还可以附加特定心脑血管重疾保障,保障充足,可以满足不同人群的需求。

通过上文介绍,是不是对达尔文3号这款重疾险产品有了非常全面的了解,大家是不是觉得还不够,想要了解更多其他重疾险!

别急!小编已经熬夜赶制出下面这篇文章,欢迎了解看看哈:

能保重大疾病的保险有哪些?什么重疾险值得买?weixin.qq.275.com

二、达尔文3号值得买?

值不值得买?先看看它在以下3款产品中的优势再说吧!

直接下结论:

1、心脑血管疾病:优选达尔文3号

达尔文3号在心脑血管疾病的保障是市面上最全面的,对平时是喜欢熬夜、抽烟、喝酒的男性朋友,或家族里有高血压、糖尿病、心脏疾病的家族病史的人群来说都是比较合适的选择。

2、追求高保额:选超级玛丽3号Max

这款产品最大特点是轻/中症首次赔付高达55%/75%基本保额,对于想要追高保额的人群而言,超级玛丽3号性价比更高。60岁前首次轻症和中症拿到的钱更多,而且保费更便宜。

简单了解超级玛丽3号Max是不是很心动啊!

想要了解更多这款产品,这边小编给你安排上,有兴趣可以了解一下:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

通过以上测评,相信大家对信泰达尔文3号有了更深刻的了解,时间有限,还想要了解更多其他产品测评,欢迎关注我吧!

我是学霸说保险-菲菲,专注于客观、专业、中立的保险测评;

买保险,从来都不是一件容易的事。

如果上面的内容还没有解决你的问题,还可以来求助我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

延伸阅读

昆仑健康保险公司产品健康保2.0重疾险怎么样,多少钱,怎么买?

横琴人寿保险公司无忧人生2020能不能买,可靠吗,有哪些优点和缺点?

平安保险的万能险怎么样?

钻多多怎么样?光大永明年金险值得买吗?

年轻人需要买保险吗?买什么类型的保险?

康惠保2.0vs超级玛丽Max2.0,这两款重疾险产品谁更优秀?

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章