分类:保险文章大全

为人父母,对孩子的爱都是无私的,凡事总想把最好的给他们,包括买保险。给孩子买保险,很多父母非常舍得花钱,有的一年光给孩子买保险的花费就成千上万元。父母心疼孩子的心情学姐非常能理解,但有一点大家一定要特别注意:一定要把钱花在该花的地方,给小孩对的保险,花再多钱买错了保险也等于做的无用功,那么小孩需要配置好的保险有哪些呢?不妨来看看学姐的分析:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

平安少儿综合意外险保障内容怎么样?

有什么优缺点?值得买吗?

购买少儿意外险注意事项

在给孩子买保险时,最重要的就是根据孩子面临的风险来针对性地进行保险配置。比如小孩子活泼好动,常常面临意外伤害,给小孩配置意外险就是对的选择。

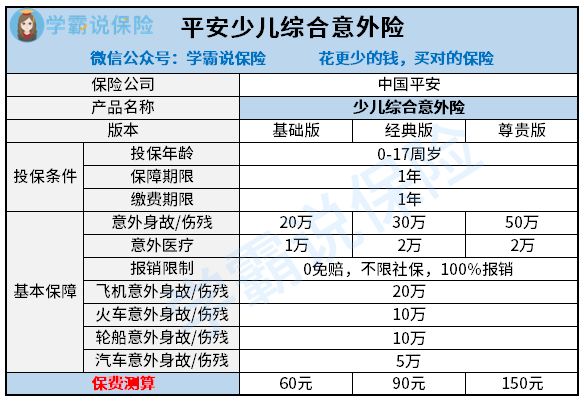

不吹不黑,今天,学姐就给大家测评一款市面上比较热门的少儿意外险——平安少儿综合意外险,这是由中国平安保险推出的一款综合型保险产品,具体保障如何,大家直接看产品形态图:

从上图可知,平安少儿综合意外险这款产品的保障内容包括意外身故/伤残、意外医疗以及交通意外导致的身故/伤残,还是比较全面的。

二、有什么优缺点?值得买吗?一款产品值不值得买,不是单纯的看看保障内容就能决定的,还得反复衡量其优缺点,综合后再做判断。

先来看看这款产品有哪些优点吧:

1、版本多,基本的意外保障都有

该产品一共分3个版本,基础版,经典版和尊贵版。除了意外身故、伤残的保额不同,其他保障内容基本一样,都涵盖了意外伤害/伤残,意外医疗这些基本保障内容。

不同的是三个版本采用了不同的价格,让用户可以根据自身情况,有更加灵活的选择。而保障内容也有个亮点就是带有少儿传染病保障,像比较常见的孩子传染疾病,手足口病,麻疹,水痘都有保障,比较实用。

2、意外医疗很实用

这款产品意外医疗是0免赔额,不限社保,100%报销。像小孩子比较高发的意外:打闹受伤,磕磕碰碰,猫抓狗咬,溺水等造成的意外医疗,这款产品都能涵盖,很实用。

意外医疗报销额度也有差别:基础版最高1万元,经典版和尊贵版最高2万元。不过面对现在小孩子随便看个病基本上几百甚至上千块钱的经济损失而言,这个额度还是能基本覆盖的,小孩真出险时,这款产品的意外医疗保障作用还是非常明显的。

3、特定保障给孩子多倍呵护

除了基本保障,这款产品在特定保障方面也很有特色。针对公共交通一类的意外身故和伤残可以获得额外的赔偿。

怎么理解呢?如果孩子是因为公共交通意外导致的身故或者伤残,除了赔付基本保额外,还会得到额外的保障。

飞机意外身故伤残20万元,火车意外身故伤残10万元,轮船意外身故伤残10万元,营运汽车意外身故伤残5万元。

优点总结完了,那缺点呢?

1、报销限制严

平安少儿综合意外险的医疗费用报销限制比较严格,比如少儿传染病和急性肠胃炎,这是小孩最容易患的疾病,严重的话需要住院治疗,虽说平安少儿综合意外险会进行费用报销,但是却有100元免赔额,而且经社保报销后也只能报销90%,还是有一定比例的费用需要自己掏钱...

2、基础计划没有住院津贴

基础计划是比较便宜的,但是却没有住院津贴。

看完优缺点,大家心里应该也有数了,再来回到一开始的问题,这款产品值得买吗?说句实话,如果只追求基础保障,这款产品确实不错,但如果对其缺点比较介意的话,不如看看市面上其它的少儿意外险产品,比这款少儿综合意外险优秀的产品绝不在少数:

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

学姐解说这一款产品,对大家真正去挑选意外险产品来说收效甚微,关键在于学会自己判断产品好坏才是最重要的。怎样才能为孩子挑选到一款真正能保障全面的意外险?学姐以多年来为上千家庭提供投保方案的经验,总结出了以下几点注意事项:

1、意外医疗免赔额越低越好

保险公司设置的免赔额是报销的一道门槛,只有超过免赔额才能报销。学姐之前就有强调过免赔额的最佳设定,大家可以深入了解一下:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

所以免赔额自然是越低越好,这样只要符合报销的条件就可以报销了,不用考虑是否达到免赔门槛。

2、最好是不限制社保用药

有的意外险会设置这样的规定:只报销医保范围内的药物,这样进口药物、自费药物就不能报销了。当意外险的条款中有关于用药报销规定的时候,优先选择不限制医保用药,当真正需要用到其他药物的时候,不用因为费用而犹豫,给孩子最好的治疗。

3、最好有住院津贴

有的意外险当中会设置住院津贴,按天补贴,这对于需要住院的情况会是一个很大的帮助,毕竟住院每天都是一笔昂贵的支出。

4、注意保额有所限制

银保监会为了防止骗保事件的发生,对未成年人的身故保险金额度有规定限制:

不满10周岁的,身故保险金给付限额不得超过人民币20万元;已满10周岁但未满18周岁的,不得超过人民币50万元。

买了高于这个额度的意外险,最后也是赔不了那么多的,因此父母们在保额限制范围内为孩子挑选产品即可,不必执意追求高保额。

若是还不知道该怎么选择合适的保额,学姐建议按照这个标准来:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

5、注意1-10级伤残是否都有保障

意外险是唯一保残疾的保险了。一般都是根据伤残等级来赔付,伤残等级越高,赔付比例越多。

根据《人身保险伤残评定标准》,伤残可以分为一到十级,一级最严重,即全残,可赔100%保额;十级是相对最轻微的伤残,一般赔10%保额;二至九级同理,每级按10%的赔付比例推算。

但要注意,有些意外险在这就买了个大坑,可能保障条款里并不是所有伤残等级都赔,所以大家买的时候要看清楚,是否一到十级伤残都可以梯级赔付。

学姐最后再提醒下大家,不仅是小孩子需要购买意外险,大人也同样需要,这里是学姐整理的2020年最值得购买意外险,还没配置好保险的朋友赶紧上车:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章