分类:保险文章大全

不要以为,只有条款复杂如天书的重疾险能坑到你。一向被认为“闭着眼买都不会吃亏”的意外险,买的时候如果不注意,被坑倒也是分分钟的事。

去年10月,王先生因车祸造成多出骨折,庆幸买了意外险的他,高兴不过3秒。因为他买的这款意外险,单次报销限额1000元,并且只报销社保内用药。最后,王先生自己还得付八千多块。

至于处在中间的医疗险和寿险的坑,比起意外险也只多不少,普通人想买份保险可太头疼了。学姐纵横保险界多年,阅坑无数,今天就一次性将排坑秘籍公布给大家。

本文重点:

>>不同险种分别有哪些坑?

>>怎样才能避开保险的坑?

一、不同险种分别有哪些坑?

一般来说,我们所说的保险指的是人身保险,人身保险分为四类险种,分别是重疾险、寿险、医疗险和意外险。下面,我们对每个险种逐个进行分析。

1. 重疾险

【坑一】确诊即理赔

确实存在那么两三种重疾是确诊即理赔,比如“恶性肿瘤”“多个肢体缺失”“严重III度烧伤”。其他大多数重疾病都是有相应的理赔标准,例如脑炎后遗症或脑膜炎后遗症。

指因患脑炎或脑膜炎导致的神经系统永久性的功能障碍。神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列一种或一种以上障碍:

1)一肢或一肢以上肢体机能完全丧失;

2)语言能力或咀嚼吞咽能力完全丧失;

3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

也就是说,重疾险并不是那种生病了就赔的,它会有一定的理赔要求。

【坑二】高发轻症缺失

现在绝大多数的重疾险产品都有高发轻症保障了,但总有几款产品,会偷摸减去几种高发轻症,比如某安的某满分,轻症保障有30种,却缺少了高发的不典型的急性心机梗塞和轻微脑中风。在这里我给大家整理了一些高发轻症,大家可以参考一下:

但是,轻症保障的种类也不是说越多越好!为什么?戳以下链接获取答案:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

【坑三】重大疾病保得越多越好

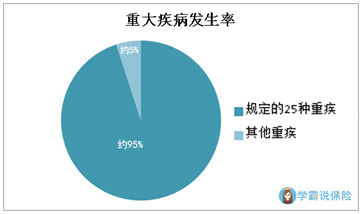

众所周知,重大疾病是规定了高发的25种必须要保,这25种已经占到了重疾发生率的95%左右,其他疾病加起来也不过是5%。如下表所示:

然后就有些产品,在重疾保障中添加一些大病率较低的疾病,比如肌无力,它的发病率大约只有十万分之一。增加这些发生概率很低很低的病后,让保单看起来保障充足了很多,以此为借口把保费提了又提!

2. 医疗险

【坑一】保证续保

最近保证续保的医疗险非常火,很多人中老年人为了健康考虑,都会优先选择这类医疗险产品。

保证续保指的是保险到期之后,保险公司必须无条件地给被保险人续保。不论被保险人新患何种疾病,保险公司都不得对其增加保费,更不能拒保。

但是注意,“保证续保”这几个字一定要写进保险条款中,如果没写,就说明保险公司不是真的保证续保,“可以续保/连续投保”都不等于“保证续保”,大家千万要搞清楚!

【坑二】多买多赔

很多人保险推销员在推销医疗险的时候,不管消费者买没买过,先忽悠再说。

注意了,医疗险大多是你治疗花了多少钱,保险公司给你报销多少钱,仅能报销一次。不是说你拿着医院开的治疗费用发票,在这家保险公司报销后又去另一家保险公司报销,是不可能的。每份单据都只能报销一次,所以医疗险买一份就够了。

【坑三】保障内容不全

一款优秀的百万医疗险,保障内容一定要够全,一般住院、重疾(特疾)住院、门诊手术、特殊门诊、住院前后门急诊、增值服务、质子重离子报销一定要有。看看下面这些优秀产品哪款不是都有的:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

增值服务我要着重说一下,增值服务最少要含有:重疾绿通和住院垫付。重疾绿通能够让患者优先接受治疗,不会因为等待治疗时间过长而危机患者生命;住院垫付能让患者先看病,后理赔,患者不用担心无钱治疗的情况。

3. 寿险

寿险最值得注意的是:不要给老人和小孩子买寿险!

寿险主要是适合家庭支柱去配置,这个阶段的人承受更多的家庭经济压力,如果倒下了,家庭经济恐怕面临崩塌,寿险的赔付就能缓解这个问题。从家庭责任上讲,老人和小孩基本上不承担什么经济责任,所以没有必要够买寿险。

4. 意外险

买意外险时,需要着重注意的是:意外险保的意外和我们主观中认为的意外不一样。

意外险是保障保险人因遭受意外伤害造成死亡、残废的,但这个意外需要满足“外来的、突发的、非本意的、非疾病的”这四点要求,而并非我们主观中认为的“意外”。例如以下我们认为的“意外”:猝死、食物中毒、中暑身亡、人为意外导致身亡(像吸毒、犯罪、进行危险极限运动等导致身亡),意外险是不保的。

随着我国猝死人数逐年上升,很多意外险都开始注重猝死保障了,我总结了几款保障内容比较全面的意外险,大家可以参考一下:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

分析到这里,相信大家也对每个险种存在哪些坑有了大概的了解。下面,我们就来说说怎么样才能避开这些坑吧。

二、怎样才能避开保险的坑?

1. 看清楚保险责任到底保哪些

例如,大家如果买一份年金险,保底收益写在合同里,这就是保险公司“保”的,其他没写的收益就是不保的。

2. 看清楚投保人、被保险人的义务在哪里

例如,保险公司规定被保险人因酒驾等违反法律行为导致的人身发生意外、残疾、身故等免赔,那就是不能理赔的。

3. 根据需求选产品

部分用户知道保险的重要性,想要买保险但是却不清晰买什么保险产品好。建议用户先对基础险种有个基本的了解,再根据需求选产品。关于四大险种的区别学姐都写在这篇文章里了:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章