分类:投保攻略

大家都知道,干差不多的活,编制内与编制外,退休后的收入相差甚远。

体制内“不菲”的养老金,令多数人梦寐以求。

但可能很多人不知道:今年10月起,社保养老金要全面并轨了。

到时候,体制内很多人的养老金,都将严重缩水!

以前,由于多轨制下体制内的养老金实在太馋人,引发众怒。

所以在2015年,国务院便开启了养老金并轨改革。

2024年10月之后退休的编内人员,和我们同样采取缴费确定型制度,也就是每月缴纳一定金额,退休时领钱。

虽说算法一样,但机关事业单位新增了职业年金。

体制外搬砖人一般只交五险一金,而体制内搬砖人在这个基础上,额外需要多交一笔职业年金。

个人4%,单位8%,加一起就是12%,放在个人账户中滚存。

待60岁退休时领取,一共可领取139个月,也就是11年多。

举个栗子。

假如缴费基数是8000元,29岁考入编制60岁办理退休,缴纳了31年职业年金。

每个月个人账户都会收到8000*12%=960元,算下来,31年时间账户一共积累了357120元。

而退休之后每个月可领取的金额=357120/计发月数139=2569.2元(未计算利息)。

也就是说,退休后11年多的时间里,除了基本的养老金外,每个月还可以多领取近2600元的职业年金。

说到底,每个月多2600元也不是不可跨越的鸿沟,而且也只是多领11年,并没有到要争破头的地步。

那为什么实际生活中会感受到差距之大呢?

原因出在了编制外,核心是缴费基数与缴费时间。

编制内的缴费基数,没有猫腻,按实发工资缴存。

而编制外,一些私企会按照最低基数缴费。

我探访了许多朋友之后发现,这样缴费的竟然占绝大多数。

其次是缴费时间。

编制内工作素有“铁饭碗”之称,只要不是重大违规操作,基本都一眼看老,缴费年限基本稳定在数十年。

编制外私企就不同了,朝不保夕真不是开开玩笑的事情,许多人的社保说断就断。

所以这一来一回,仔细一算,编制内外的差距是很悬殊的。

要想追上这差距,编制外的人确实得多花些功夫,商业养老年金险是个不错的选择。

本身养老年金险的设计,就是用来弥补养老金不足的缺陷的。

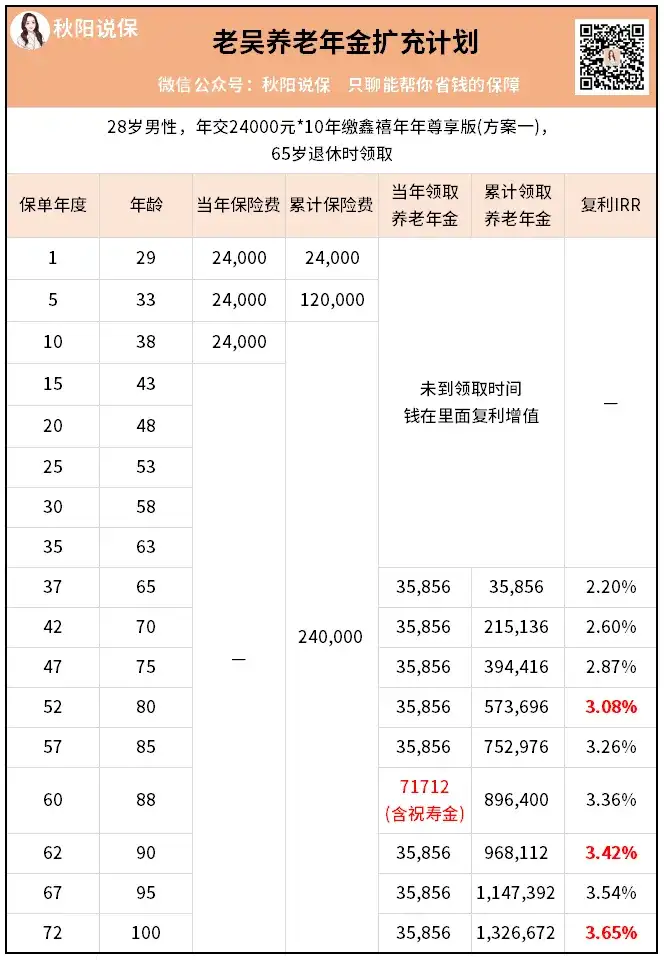

明年准备要结婚的老吴,今年28岁。

在职场摸爬滚打了5年的他,月收入刚好破万。

但是公司缴纳的五险一金跟多数人一样,都是按最低标准缴纳。

不出意外的话,退休之后只能过咸鱼白菜的日子。

一日三餐温饱不成问题,但也激不起什么波浪。

这跟他一开始设想的美好未来不相符,于是他开始尝试增加养老储备。

在了解完他的诉求后,我给他做了一份计划书:

年缴保费定为12000元,折算下来每个月只需要1000元。

缴费期选择最长的20年,领取年龄考虑延迟退休的因素,设置为65岁。

承保产品为富德生命人寿出品的鑫禧年年尊享版(方案一),现金流走势如下:

65岁退休时,每年都可领35856的养老金,折合每月收入2988元。

直接对上述的职业年金完成了全方面超越。

那么这个鑫禧年年尊享版,到底什么来头,为何表现如此优异?

它的承保公司是富德生命人寿,这是一家传统意义上的大公司。

成立于2002年,注册资本117.52亿元,总资产超过5100亿元。

目前在全国拥有35家分公司,1000多个分支机构及服务网点。

有这么强硬的后台,产品也做得十分出色。

这个鑫禧年年尊享版,从领取金额,到条款设置,都可以说得上是令人拍手称赞。

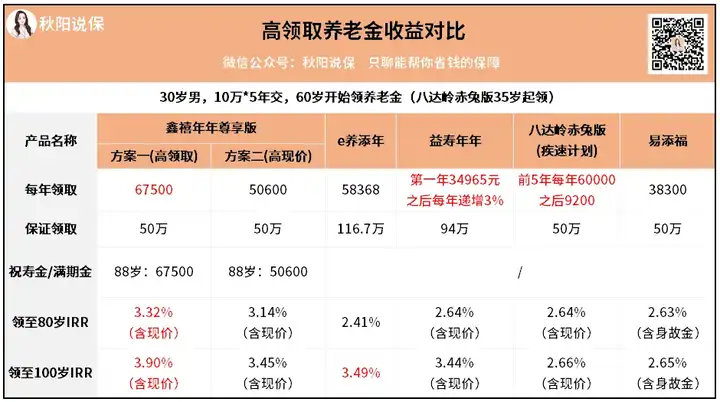

1)高领取

我们买养老金的初心,就是年老时多拿些钱,让生活品质更好一点。

鑫禧年年尊享版两个版本的年金给付,在当前市场上确实属于翘楚。

无论是高领取版本还是高现价版本,它交出的答卷都足够出色。

老吴更看重高领取,所以选的是方案一。

2)祝寿金

鑫禧年年尊享版在被保人88岁时,

会额外给付1倍基本保额(即每年领的年金),作为祝寿金。

这也是鑫禧年年尊享版的核心优势所在!

因为活越久越吃香哇~

要知道,按照最新的寿命数据统计:

到2035年,咱们的人均预期寿命会达到81.3岁。

其中大城市的女性,平均预期寿命能达到90岁以上。

所以88岁就额外给付祝寿金,非常有诚意,很大概率能拿到。

3)高灵活性

从我们退休开始领取养老金之后,我们便进入了养老生活。

但收入的中断,不代表支出也随之中断。

年金险灵活性的局限,决定了其无法做到增额寿那般,想取就取,要用多少取多少,只能每年到期固定领取一笔金额。

所以一般来说,年金险在大额或应急资金的使用上,是受限的。

鑫禧年年尊享版却对这个问题有独到解法。

正常来讲,一般年金险在开始领取年金之后,保单的现金价值便会归零。

体制内养老金但鑫禧年年尊享版的现金价值,竟然贯穿终身。

在此之前,只要有资金需求,都能通过保单贷款的方式,直接贷出不超过现金价值80%的数额使用。

比如说,70大寿之时,想给自己办个大型party,但这会现金比较紧张,便可以申请保单贷款。

当年的现金价值总额为400325元,一口气贷出十万二十万,小菜一碟。

而那些一领取现价便掉零的年金险,依旧只能过着“计划经济”的日子,没有保单贷款在身后做支撑,谈何品质养老呢?

更惊喜的是,身故保障也是终身都有。

万一领一半人挂了也不怕,会一次性赔付当年对应的身故保额给到家人。

最后哔哔几句。

除了养老金的并轨制,官方也在采取一切可以节流的方法,来避免养老体系的崩坏。

尤其是当下我们老龄化少子化来得太快,将来养老问题真的很严峻。

大家最好估算下,自己未来大概能领多少退休金?

再根据缺口,及时用养老年金险做好补充。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章