分类:保险文章大全

医疗险的保证续保,很多保险公司都在宣称,但是不得不说,有的保险公司在宣传保证续保时有一定的误导成分。

为了吸引消费者,打马虎眼,说“连续续保至80岁,99岁,甚至终身。”

保证续保和连续续保看起来虽然差不多,但实际含义却存在天壤之别。

不信你对比一下国内热门的百万医疗险,看看其中续保条件的猫腻>>

超全!国内热门百万医疗险对比表weixin.qq.275.com

超全!国内热门百万医疗险对比表weixin.qq.275.com

本文重点:

“保证续保”是何方神圣?

“保证续保”的医疗险,有哪些?

购买医疗险的三大注意事项

保证续保是指,在前一保险期间届满前,投保人提出续保申请,保险公司必须按照原条款和约定费率继续承保的合同约定。

保险公司如果承诺保证续保,就是失去了对被保人进行核保的权利。即使被保人的身体健康出现状况,保险公司也必须为其办理保险、进行理赔。

举个例子:

隔壁老王买了一款保证6年续保的医疗险,投保时身体一切健康,正常承保并过了等待期,第二年,老王去体检发现得了甲状腺结节,保险公司仍然必须以第一次投保的健康标准进行承保,并且不得拒保。

如果期间此产品停售了,老王仍然可以享受保障责任直至第6年。

因为保证续保是对保险公司不利的,因此目前大多数的百万医疗险,采取的方式是承诺续保。

所谓承诺续保,是指续保时,保险公司将遵循保险合同保险费率调整的规定,计算被保险人的续保保费,停售的话可能就无法购买了。

国内目前几乎全部的医疗险都是承诺续保。

承诺续保≠保证续保

与保证续保相比,承诺续保让保险公司在费率调整上享有主动权,而且一旦出现保险停售,则无需再为投保人续保。

二、“保证续保”的医疗险,有哪些?虽然长期医疗险少,但是不代表没有,像支付宝的好医保长期医疗险、复星联合的超越保、平安的e生保2020等。

每年几百块钱,就能获得百万医疗保障,而且还不用担心续保,堪称良心产品。

我们先随便拿一款与全国热门百万医疗险之间对比一下,看看它们是否值得购买>>

好医保与国内热门百万医疗险对比表weixin.qq.275.com

我们来看一下产品对比图:

1)如果追求保障全面:复星联合超越保2020版

超越保创造了百万医疗险的全新打开方式,一款保障6年续保+免赔额递减+质子重离子+癌症特药+重疾0免赔,此外还可附加少儿接种意外住院津贴、少儿一般意外住院津贴和少儿特定疾病保险金等。

保费还便宜!30岁男士每年只需232元即可获得200万医疗保障、400万重疾保障。用小保费撬动大保额,尽显百万医疗险的本质。

这么优秀的百万医疗险,你不想多了解一下吗?戳这里就能查看>>

【超越保2020】说好的全面升级,我的期待却扑了空!weixin.qq.275.com

2)如果关注恶性肿瘤:平安e生保2020续保版

平安e生保包含200万的一般医疗和额外200万的恶性肿瘤医疗保险金,年度免赔额1万元,赔付比例100%,涵盖了自费药、就医绿通等增值服务。

此外:

如果罹患恶性肿瘤、可额外获得1万元的津贴。这一点相当于是癌症医疗0免赔了。

若罹患恶性肿瘤,在保证续保期间内可以豁免保费。

也就是说,如果被保人确诊初次发生恶性肿瘤,在保证续保期间,保险公司免收续保期内剩余的保险费。

但是这款保险也不是完美的,想要了解它的不足可以看看这篇文章>>

网上都说「平安e生保」不好,是真的吗?weixin.qq.275.com

3)如果追求免赔额:好医保长期医疗险2020

免赔额就是保险公司无需赔偿的部分。市面上大多数百万医疗险在免赔额上的设计为:1年1万免赔额。

好医保的免赔额是6年累计免赔额为1万元,并且100种重疾0免赔。相对来说就更容易超过免赔额,达到报销标准。

另外,除了一般住院、重疾住院、特殊门诊和住院前后门诊这些基础保障之外,还包含了费用垫付、就医绿通、质子重离子这一系列的增值服务。可谓是物超所值!

在6年内无论被保人发生了什么事都可以续保,不管是理赔过还是健康状况变差了,保险公司都会保,照常赔。每年保费只需要299元!

关于好医保更多详细的介绍看看这里>>

支付宝【好医保】:便宜的背后另有缺陷...weixin.qq.275.com

4)如果看重续保条件:支付宝好医保、复星联合超越保、平安e生保续保版

这几款产品都是保证6年续保,追求这类保障的朋友,可以优先考虑。

我也知道,凡是 “买卖”都要货比三家,我这里还列举了市面上性价比高的其他产品,大家快来看看>>

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

1)健康告知一定要秉承诚信原则

一般来说,那些保障范围广、保额高、保费又比较便宜的医疗险,也不会那么轻易可以拿到手的!这些产品的健康告知部分一定会很严格!

健康告知是防止有些不诚信的人故意隐瞒病情来骗保,从而降低理赔的概率。

如果投保人故意隐瞒自己的病情,一旦被发现,轻则保险公司提高费率,重则直接解除保险合同。如此一来,投保人会失去有效的保障,甚至无法获得赔付。

那么我们面对健康告知都要注意什么?看看下面这篇文章就知道了>>

投保时,健康告知有什么小技巧?weixin.qq.275.com

2)续保条件一定要关注

续保条件直接关系到我们来年是否还可以买到按照约定费率和原条款继续承保。

在续保条件规定的期间保证续保,也就是说这段期间无论什么情况,即使产品突然停售了,依旧可以购买,也不会因健康状况变化或理赔过而被拒保。

3)报销规则要了解清楚

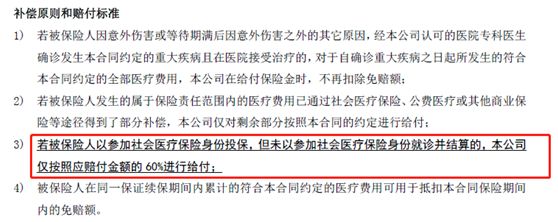

医疗保险的报销原则是补充原则,所以报销时是扣除了基本医疗保险的赔付后剩下的部分才能报销。

另外,基本医保报销的费用是会影响商业保险的报销比例的。百万医疗险在报销的时候,有医保报销凭证,报销比例可高达100%。如果没有医保报销凭证,那就只能以60%报销结算。

这些都是购买补充医疗保险需要注意的点,也是大部分人没有注意导致发生理赔拒赔或纠纷的地方。为了避免出现拒赔,一定要留意下哦!

除此之外,这些知识点,买医疗险时也是要清楚的>>

买医疗险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

我是学霸说保险-凯文,专注于客观、专业、中立的保险测评;

买保险,从来都不是一件容易的事。

如果上面的内容还没有解决你的问题,还可以来求助我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

延伸阅读:

百万医疗险该如何选择?

哪家保险公司有百万医疗保险?

想入保险,太平超e保和众安尊享e生哪个比较合适?

众安尊享e生2020升级后怎么样,值不值得买?

好医保是不是交一年钱保一年的性质?

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章