分类:保险文章大全

停售风暴这阵子学姐说的最多的话就是“投保不冲动,谨慎第一条”。看来还是有很多只有抵不住代理人的唇枪舌战,纷纷成为了韭菜大军。

面对停售退市的大小福星,各路网友那是操碎了心,学姐给你们整理了一份“停售不可怕”锦囊。专治各种冲动上车,买了又后悔的疑难杂症:

大小福星「退市」风暴来袭,听我一句劝,入手需谨慎!weixin.qq.275.com

大小福星「退市」风暴来袭,听我一句劝,入手需谨慎!weixin.qq.275.com

阅读导航:

一、为什么大家都想退大小福星?

二、停售影响退保吗?

三、退保的注意事项?

一、为什么大家都想退大小福星?

大小福星是平安的一款终身寿险与重疾险的险种组合产品,大福星的投保年龄是18-55周岁。小福星则是未成年人专属,在基础保障上叠加了少儿特定重疾。

当初这款产品可是卖到代理人偷笑的,喜获仅10上线小时就突破了4.4亿保费规模的好成绩。

废话不多说,我就简单说说两款产品相似的保障内容。

大小福星的基本责任是单次的重疾赔付、身故保障,其中小福星还带了少儿特定重疾保障,两款都可以根据个需附加轻症保障等,可附加的保障责任多。

退市风暴的时候我就回答过很多亲朋好友推不推荐买这个问题了,真的不推荐是因为它的有以下缺点:

1.保障不全,中症缺失

以目前重疾险产品的发展形态,中症保障已经是标准配置了,而大小福星20都没有,轻症的保障病种也只有10种,缺失了慢性肾功能衰竭、单侧肾脏切除、视力严重受损、较小面积Ⅲ度烧仿等高发轻症。其中少儿高发的轻症只保障早期原发性心肌病1种,明显不足。

2.附加的癌症多次赔付理赔门槛高

这项保障要求首次确诊的重疾必须为癌症,且发首次确诊后,间隔期在5年或以上再次确诊才符合条件。

医学上对癌症有个5年生存期的说法,在发病5年后无转移、复发、新发的一般可认为是痊愈了,而这款产品间隔期5年实在鸡肋。

3.保费昂贵

大小福星从基础保障来说并不全面,另外保费还特别贵,从表上的保费测算就知道,对于一般的工薪家庭,实在顶不住。

学姐也不忍心大家一头栽进去,所以整理了一些优质实惠的重疾险,大家看看优秀的产品长啥样?

十大值得买的热门重疾险大盘点!weixin.qq.275.com

二、停售影响退保吗?

当初不听劝,买了又后悔,不过幸好停售是不影响退保的。但退保可不是说退就退万事大吉的,这些退保的注意事项,得先看清楚。

「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

投保人可以在任何时间申请退保,退保分两种情况:一是犹豫期内退保,二是犹豫期后退保,我来讲讲两者的区别。

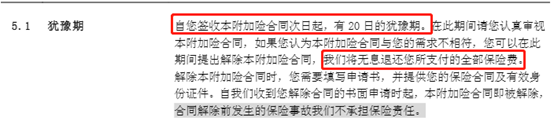

1.犹豫期内退保

如果你是在停售官宣后的这几天投保的,还在20天的犹豫期内,保险公司会在收齐相关文件和资料后解除合同,不承担保险责任,无息退还全额保费。

2.犹豫期后退保

犹豫期内退保无损失,犹豫期后退保有损失。一般情况下的退保,只能退还现金价值,保单年度末的现金价值会在保险单上载明,年度内的可以向保司咨询。

如果这份保险缴纳保费的时间不长,那退还现金价值会有些损失。

但有以下3种情况在犹豫期后能全额退保,请注意:

代签名:如果保单的回执、投保单、投保提示书、风险提示不是你本人写的,或者被保人签名不是本人签的,可以申请保单无效,获得全额退款。

回访电话接听不正常:如果投保长期险,一般会收到回访电话。如果你没有接到回访电话,或者不是本人接听,又或者在回访的过程中没有提示相关的风险,都可以申请全额退保。

销售误导:如果代理人在销售时夸大保险产品的保障责任、收益、隐瞒条款信息等,使你造成损失,也可以申请全额退保。

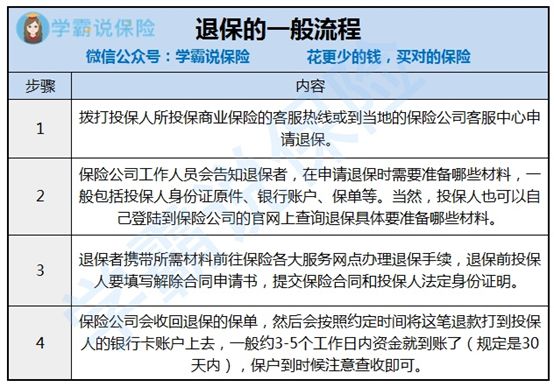

退保一般只需要提供退保申请书、保险合同以及有效身份证件。

退保的具体流程我列在图表里,就不详细展开说明了。

退保是权利,但仍需谨慎,请理性退保。退保怎么退?贴心的学姐整理出来了

保险退保时要留意哪些细节?weixin.qq.275.com

三、退保的注意事项?

购买保险我们都是为了让自己有所保障,就算选择退保,也不能让自己面临没有任何保障的危险。

退保前,要谨慎评估被保险人的身体状况是否影响再次投保。如果影响下次投保,尽量就不要退保。

如果身体状况良好的,建议要选择一款新的重疾险产品去替代。学姐把目前国内热门的重疾险整理成对比分析表,更直观地分析。

全国热门的136款重疾险对比表weixin.qq.275.com

我根据目前的市场动向,扒出了3款重疾险中的王炸产品,分析分析重疾险应该怎么选?

三款产品涵盖的疾病保障都做的比较好,重疾、轻中症的种类都比全面。

康惠保2.0还包含了前症保障,做到了全方面的保障。前症是一种比轻症更轻,但诱发重疾的概率高的疾病。想要了解更多前症保障的资料?学姐贴心的整理出来了。

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

达尔文3号疾病赔付比例非常高,在心脑血管疾病保障上十分优秀!所以关于疾病保障方面的选择还是要看自己的情况,如果关注心脑血管方面的保障的话,这不失是个很好的选择。

达尔文3号的测评文我已经准备好,题主快马住:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

最后就是超级玛丽3号max,在赔付比例上,超级玛丽可以说是无人能及,站在了天花板的位置,其他的保障也是一点不输。

三款产品的主打特色都不一样,在选择重疾险时,也要根据自己的情况去选择合适自己的,毕竟最适合自己的,才是最好的。

学姐一般是不建议别人退保的,但如果你是因冲动投保,并且还在犹豫期内,那大小福星这种产品就不值得我们留念了。但如果你已过犹豫期,就要衡量自己是否可以接受退保所产生的损失,再做决定。

退保了也要重新配置重疾险,上文提到的三款就非常不错,大家可作参考选择。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章