分类:保险文章大全

金佑人生主险是终身寿险,附加险是重疾险。号称能抵御通货膨胀,保额年年涨,看似两份保险,实际上只享有一份保额,它的重疾、身故、全残是共用保额的,一旦重疾赔付过后,身故、全残的保障也就没有了。

那金佑人生到底值不值买呢?赶时间的朋友可以直接看这篇文章:

本文重点:· 金佑人生的保障内容:“一个比一个坑?”

· 金佑人生值得买吗?

一、金佑人生的保障内容:“一个比一个坑?”金佑人生是太平洋保险的产品,太平洋保险是1991年经中国人民银行批准设立的全国性股份制商业保险公司,是国内领先的综合性保险集团,太平洋保险是中国大陆第二大财产保险公司,仅次于中国财险,也是三大人寿保险公司之一。

2019年太平洋保险的保费收入达到了2123亿元,排名第三,仅次于中国人寿和中国平安。而且太平洋人寿在2020年第一季度的核心和综合偿付能力充足率都达到了254%,偿付能力也不错,这样的成绩在保险公司偿付能力能排第几名呢?

太平人寿在2020年最全保险公司偿付能力排名榜的排名weixin.qq.275.com

太平人寿在2020年最全保险公司偿付能力排名榜的排名weixin.qq.275.com

好了,废话不多说,下面一起来看看金佑人生这款产品到底如何?

1. 重疾保额会长大,条款却“埋雷”

这款金佑人生保100种重疾,重疾赔付基本保额+红利,相当于保额随着分红的增长而增长。相对传统的重疾险的重疾保障是固定的,会面临着通货膨胀,保额贬值的情况,这款金佑人生能够做到年年保额增涨,避免了通货膨胀带来的损失,从这一点看,确实是不错的。

但金佑人生的重疾条款里有隐藏的年龄限制,比如双目失明、双耳失聪需要满3周岁以上才可以赔付。我们都知道小孩子比较娇嫩,3岁前就像一块豆腐一样,捧在手里都担心会不小心弄疼,3岁前出现意外的可能性也很大,所以这样有年龄限制的条款是一个“隐形的坑。”

2. 轻症赔付比例低,隐形分组实在坑

这款金佑人生保50种轻症,最多赔付3次,每次赔付20%基本保额。这个赔付比例确实低,现在市面上的重疾险轻症赔付比例都是30%起步的。

比如同样是买50万保额,金佑人生的轻症只能赔付10万,而别的重疾险却至少有15万,这多出来的钱,用来买更好的营养品或者用于日常开销等都是可以的。

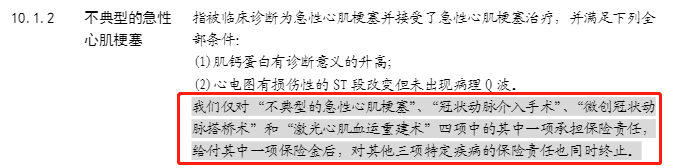

而且轻症的条款中存在着隐形的分组,条款中把三种高发轻症“不典型急性心肌梗塞、微创冠状动脉搭桥术,微创冠状动脉搭桥术和“激光心肌血运重建术”放在一起,四项只赔付一项,理赔过其中一项了,其他三项的保险责任也随之终止。这是保险公司跟消费者玩的文字游戏啊。

通常情况下,条款埋雷,不知道隐形分组,都是吃了看不懂合同条款的亏,看合同条款是有技巧的,这份攻略教你避开合同的这些坑:

手把手教你辨别保险合同99%的坑!weixin.qq.275.com

3. 分红名头多,收益却无法保证

金佑人生的分红主要分为年度红利和终了红利。

年度红利:就是每年能拿到的分红,但这些红利并不是直接变成现金发放到被保人手中,而是积累在保单上,只让重疾保额增长。也就是说红利增额可以有,红利变现不可能。

终了红利:就是保单终止时,保险公司向被投保人支付的红利。终了红利分为关爱金和特别红利。

关爱金是被投保人确诊为重大疾病或18岁后身故、伤残才会给付的。

如果不满足关爱金的发放条件,保险公司会根据实际经营情况,给付特别红利。而且,关爱金和特别红利也不可兼得,只能拥有其中一项。

还有重要的一点是,金佑人生的红利分配是不确定的,连保底利率也没有,也就是说分红可能有,也可能没有,主要看保险公司能分给你多少。

如果想要通过保险理财,追求收益高的,这10款年金险是一个不错的选择:

十大值得买的年金险大盘点!weixin.qq.275.com

4. 年金转换权,实则是个“幌子”

年金转换权就是退保拿到的钱,或者理赔后的金额,可以转换成年金险。说白了就是拿自己之前交的钱再买一份年金险,简直是玩左手倒右手的套路。有钱哪里买不到年金险,买终身重疾的意义就是防止重大疾病。

要是用转换成年金险当作养老金的话还不如直接等出险或者身故直接拿保额。所以这个年金转换权很鸡肋。

5. 保费贵得离谱,价格与价值不成正比

30岁男投50万保额,分20年缴费,保终身,每年保费近2万,实在是贵出了“天际啊”,而且它的保障内容和价格不成正比,保障没有凸显保障,理财也没有稳定的收益。

如果想要买便宜又优质的重疾险的朋友,可以看看这份榜单:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

金佑人生打着保额会长大还转换年金的口号,重疾不能多次赔付,没有中症保障,轻症也只赔付20%基本保额,价格还贵出了新高度。

重疾险,没有凸显重疾保障也没有什么独特之处。多出来的分红功能非但收益不能确定,反而让价格变得更贵,使得产品的整体性价比自然变得极低。所以这款金佑人生不建议购买。

如果你想要保障全面、赔付比例高、性价比的重疾险产品,可以看看我整理的热门重疾险榜单,结合自己的实际情况选择一款适合自己的重疾险产品:

全国热门的136款重疾险对比表weixin.qq.275.com

虽然说重疾险产品有些本身含有身故保障,有些需要附加身故保障,但通常带有身故保障的重疾险,很好的保障了因达不到理赔条件而身故的情况,但值得注意的是重疾和身故只能二赔一,也就是说如果理赔了重疾,身故保障也随之终止。

所以最好的解决方法是:带身故的重疾险+寿险,这样就能得到全面的保障了。如果不知道买哪款寿险,可以看看我挑选的10款值得买的寿险榜单:

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章