分类:保险文章大全

最近我嫂子想购买一款重疾险,但不知道买定期好还是买终身好。

这不,昨晚就给我发了信息,问我怎么挑重疾险才是王道。

虽说我已经在保险江湖闯荡多年,但我面对这个问题时还是思考了许久:定期重疾险便宜,终身重疾险保障久,咋选呢?

如果想快速知道怎么选的,可以看看这篇文章:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

重疾险应该选择保定期还是保终身?weixin.qq.275.com

本文重点:

1.定期重疾险和终身重疾险各有什么优势和不足

2.定期重疾险和终身重疾险,如何选择

一、定期重疾险和终身重疾险各有什么优势和不足考虑到有些小伙伴对定期重疾险和终身重疾险还不够了解,学姐先来讲这两者的概念:

定期重疾险:保障期限有限定岁数或年数的重疾险,如20年、30年、保至70岁等等;终身重疾险:保障期限为终身的重疾险。

下面,我们就来说说这两者各自的优势和不足。

1.定期重疾险

(1)优势:价格优惠

在购买同一款产品的情况下,选择定期保障会比选择终身保障优惠。

以网红产品妈咪保贝为例:

为0岁男宝宝购买30万保额的妈咪保贝,分30年缴费,选择保终身的保障一年需要1767元,选择保至70岁的保障一年则需要1044元。

这样相比,定期重疾险的确比终身重疾险优惠不少。

如果你也想买到优惠的定期重疾险产品,可以看看这篇文章:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

(2)不足:有保障断层的可能

在选择定期重疾险的情况下,如果在保障期限内出险,就为未来购买重疾险增加了大大的难度。

而如果没有在保障期限内出险,但身体状况出现一些变化,如肥胖和结节等,那在这之后购买重疾险就可能会出现加费、除外、延期承保,甚至拒保的情况。

也就是说,在过了定期重疾险的保障期限后,能不能买到一款好的重疾险是个未知数。

2.终身重疾险

(1)优势:拥有终身保障

定期重疾险的保障期限为定期;终身重疾险人狠话不多,直接保障至终身。

虽说终身重疾险的保障期限更长,但它也藏着不少“坑”,想知道有哪些“坑”的可以看看这篇文章:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

(2)不足:跟不上时代

随着时间变化,医疗水平会不断上升。

如今买到的重疾险产品只针对于如今的医疗水平,将来可能会出现产品落后的问题。

学姐举个例子给你看看:

患上心肌梗塞疾病,以前需要开胸做搭桥术才能治愈,所以以前的重疾险产品要求病人在进行开胸做搭桥术后才可以理赔;

如今的医疗水平上升,治愈心肌梗塞可能只需要进行微创手术就可以了,这就达不到“开胸做搭桥术”的理赔要求,那之前购买的重疾险产品自然就不理赔。

综上来看,定期重疾险和终身重疾险各有亮点。

二、定期重疾险和终身重疾险,如何选择问了身边很多朋友,我发现觉得定期重疾险更值得买的朋友不是觉得定期重疾险已经够用了,就是觉得定期重疾险更便宜。

下面,我们就来聊聊定期重疾险是否够用以及定期重疾险是否真的便宜。

1.定期重疾险是否真的够用了?

有人觉得,现在不少疾病都出现了年轻化的趋势,购买定期重疾险就已经足够了。

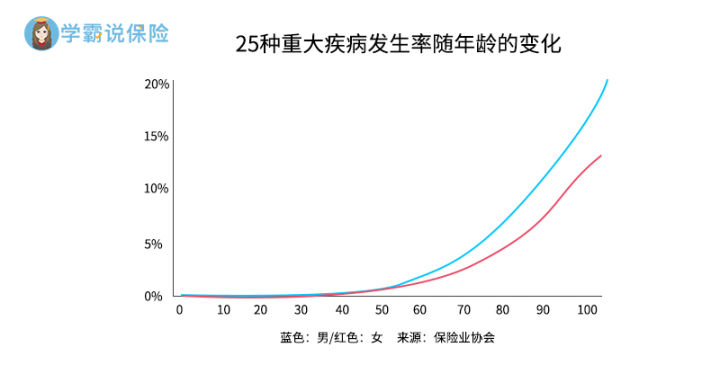

但数据可不是这样说的,具体可以看看下图:

根据银保监会发布的重大疾病经验发生率表显示,以30岁男性为例:30岁至60岁之间的重疾发生比例为18.03%,30岁至70岁之间的重疾发生比例为36.52%,30岁至80岁之间的重疾发生比例为57.72%。

可见,随着年龄增加,男性在25种高发重疾的发病率是越来越高的。

由上图可以看出,这一趋势对于女性同样适用。

不知道这25种疾病有哪些的,可以看看这篇文章:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

看到这里,你还觉得买一份保20年/保30年/保至70岁的重疾险够用吗?

一旦在保障期限后患上疾病,你就只能乖乖“回到解放前”了!

不想这种情况发生的,我劝你多多考虑终身重疾险。

2.定期重疾险是否真的便宜?

有人又说了:终身重疾险有多好都知道,但定期重疾险便宜啊!

要知道,买了定期重疾险,过了保障期限,可就“裸奔”了!

为了规避风险,不少人会开始物色新的重疾险产品。

殊不知,随着年龄的增长,购买重疾险产品的费用也在增加!

这样总的费用=购买一款新的重疾险产品+之前已经购买的定期重疾险产品,可曾想过这样的费用比老老实实购买一款终身重疾险高出不少!

照我看,这样还不如一开始买上一款终身重疾险,又方便又便宜!

综上来看,我更推荐大家购买终身重疾险。

当然啦,如果你预算有限,担心买终身重疾险会带来较大的经济负担,定期重疾险也不失为一个好的选择。

考虑到大家的预算都不相同,我整理了一份不同预算购买重疾险的攻略,具体可以看看这篇文章:

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章