分类:产品评测

来找我们买重疾险的人,经常会问2个问题:

有没有大公司的重疾险?身体异常比较多,能买什么重疾险?

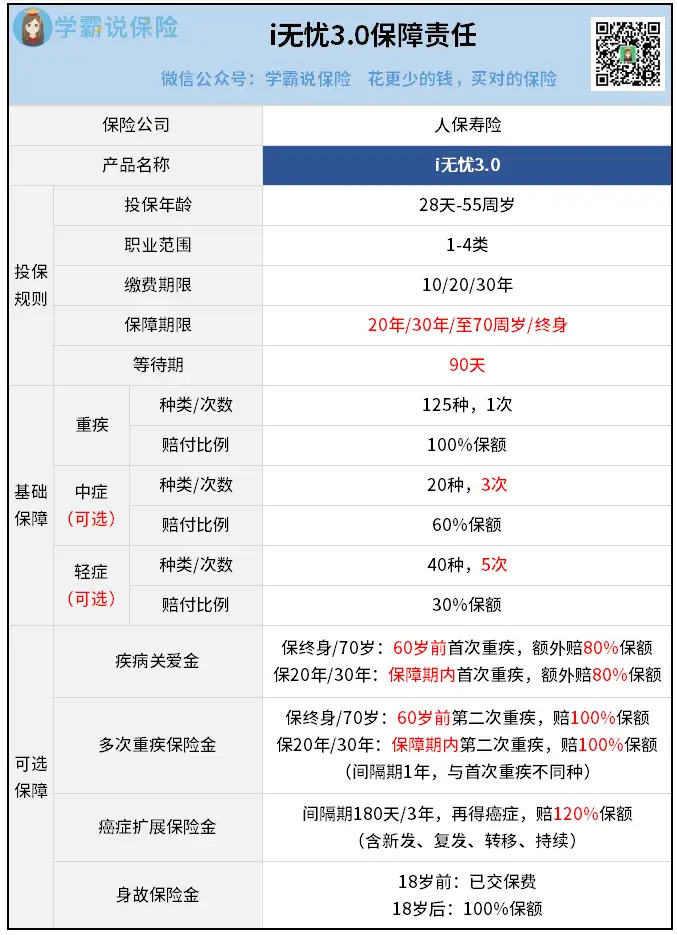

这种情况下,我都会推荐人保寿险的i无忧系列。

不仅品牌够大,核保宽松,而且保障全面,价格适中,简直就是一个多边形战士。

正好最近它升级到了i无忧3.0,一起来看看有什么新的惊喜吧!

相比上一代产品,i无忧3.0有两个大的调整:

①中轻症保障,变成了可选项

必选保障只剩下一项,就是重疾责任。

其他责任你都可以看自己需要,自由选择加或不加,灵活得很。

②新增了短期保障,可保20/30年

很多大公司重疾险的保障时间都只有“终身”,多少有些死板。

i无忧3.0一共提供了4种选择,最短可以只保20年,更能满足不同人的需要。

那买长期好还是短期好呢?后面讲配置思路的时候我会展开说说。

现在先重点来看i无忧3.0的几个主要亮点:

1)保障丰富实用

i无忧3.0的重疾保障有125种疾病,数量多,基础稳。

另外还能附加3次轻症、5次中症,不仅次数多,赔付比例也是市场顶格标准。

其他的可选责任,每一项保障都很到位。

疾病关爱金→人生关键时期可以多赔80%,达到买50万赔90万的效果

多次重疾保险金→加点小钱,重疾就可以再保多一次

癌症扩展保险金→癌症新发、复发、转移、持续全覆盖,遇到了就再次赔120%

身故保险金→确保无论有没有生病,最终一定能把钱拿回

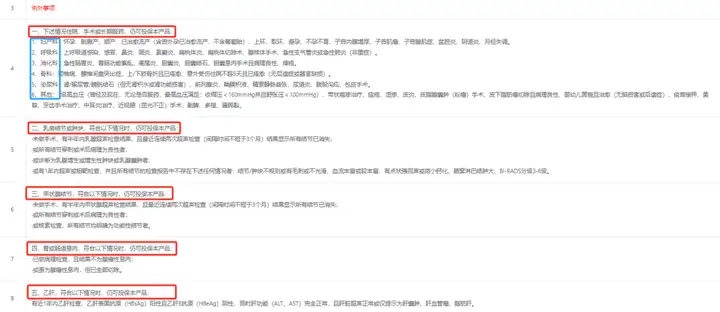

2)健告核保,超级宽松

i无忧3.0的健康告知是出了名的宽松,对亚健康人群很友好。

首先,它不会问你近两年有什么检查异常。

这意味着体检报告有些小异常也不用担心和纠结了,嘿嘿。

其次,很多产品爱问的一些既往症,它都不问,可以直接通过。

比如干燥综合征、强直性脊柱炎、高度近视、痛风、甲亢、甲减……

更贴心的是,它还列出了一个“白名单”:

上面的几十种疾病,即使有也不用告知,可以直接买。

最后,有些异常问题即使进入了智能核保,也很容易通过。

像各种结节、肠道息肉、高血压、子宫肌瘤这些常见的“拦路虎”,i无忧3.0都有机会顺利买上。

如果你因为身体状况担心不好买重疾险的话,i无忧3.0绝对值得重点考虑。

不过,健康告知和核保都是技术活,最好是能找专业的人来帮你把关和协助投保。

3)品牌大,价格优

i无忧3.0是很少见的,几千块就能买到的大公司重疾险。

承保公司是人保寿险,保险行业“老七家”之一。

最大股东中国人保集团,是新中国成立后第一家国有保险公司,财政部控股。

而且人保寿险在全国301个地市、1610个县(市、区)有分支机构和服务网点,你随时都能享受便捷的服务。

最新的偿付能力和风险评级相关数据,也都超过了监管的要求——

核心偿付充足率:163%综合偿付充足率:252%风险综合评级:BB级

证明在极端情况下,i无忧3.0也有能力承担起理赔责任,可以放心投保。

整体看下来,i无忧3.0依然保持了优秀的水准,而且还非常灵活。

我们可以根据需要,组合出很多种购买方案来。

下面,我根据不同的人推荐几种不同的方案:

如果你是第一次买重疾险,保障时间建议选终身。

打底用的重疾险一定要长长久久,一辈子有保障才安心。

至于保障内容,那就要看预算了,丰俭由人。

但最好要从“重疾+轻中症”起步,因为轻中症的发生概率比重疾可要高得多。

早拿钱,早治病,人也少受罪。

然后如果还有预算,身故金和疾病关爱金也建议加上。

身故金虽然贵一点,但稳赚不赔,一定能拿到钱。

疾病关爱金呢,性价比超高,多掏千把块,有机会多赔80%,划算!

如果你是为了加保的话,可以考虑选择保20年或30年。

这里我测算保费是以保30年为例。

比如你30岁,保到60岁退休,刚刚好。

因为是加保,我们就要把钱用在刀刃上,直接给重中轻症加码就行。

保费也很划算。

加30万保额,仅重疾不到2000块,重中轻全加上也只要3000左右。

这还是大公司产品的价格,真不可思议。

如果你之前买的重疾险保额在50万以下,那真可以考虑来一份!

具体加多少,你自己说了算。

i无忧3.0这款重疾险,大公司出品,保障杠杠的,核保也宽松。

相比那些贵得吓人的大牌产品,它的价格还很亲民。

当然,如果你拿它和其他一些网红重疾险比较,那肯定又比不过。

就看你到底更在意什么了。

追求大公司和大品牌,i无忧3.0肯定是首选。

想要更高性价比,我们还有很多产品可以给你选。

要是你还在纠结,不知道自己到底适合哪款重疾险,就来找我咨询吧。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章