分类:产品评测

我发现很多人买重疾险,更偏向大公司。

即使保费再高,也觉得物有所值。

说实话,我刚接触保险那会儿,也这么认为。

但自从我入行测评对比过无数产品后,

我就完全对大公司产品祛魅了。

今天,我就拿一款高性价比重疾险来跟平安、国寿、人保、太平洋、泰康、太平这些大公司的热门产品做一下对比分析,

从保障和保费两个方面进行测评。

01 保障对比(下滑看第二部分保费对比)

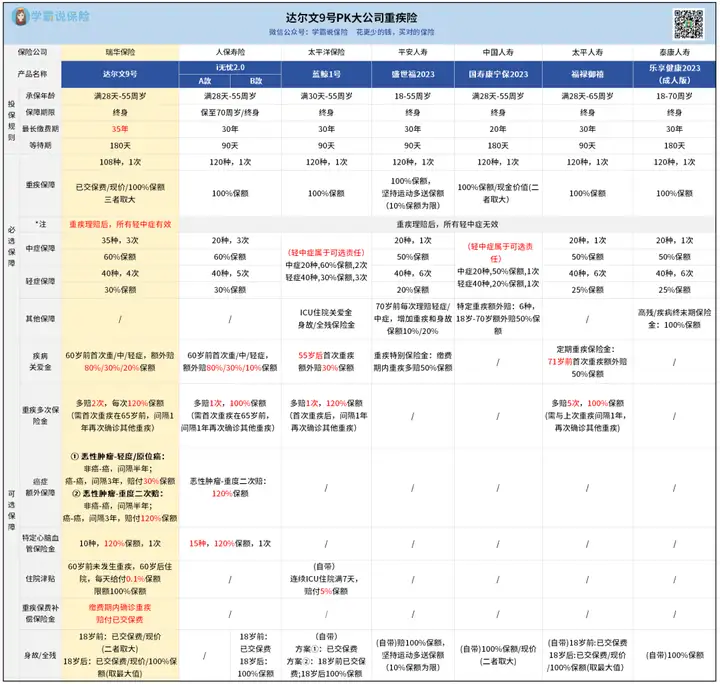

话不多说,直接来看保障对比图:

重疾险的保障,我们分两部分来看:

一、最基础的重疾、轻症、中症保障

看到重疾保障,你可能会被病种数量吸引:

达尔文9号覆盖108种重疾,而其他知名大公司产品都保120种。

所以是大公司的产品更靠谱吗?

其实不然。

事实上,所有重疾险都包含了最高发的28种重疾(疾病定义完全一致),这些病种的理赔率超过90%。

至于其他病种,发病率会低很多,疾病定义也不统一,有些疾病甚至是用来凑数充门面的。

因此,单纯关注病种数量并没有太大意义。

我仔细研究条款发现,达尔文9号针对那28种高发重疾对应的高发轻中症都有全面覆盖,保障非常全面。

相比之下,一些大公司的产品在高发轻中症的保障上却有所缺失,具体细节就不在这里展开了。

如果你对保障的细节非常关心,可以找我们的规划师进行一对一咨询分析。

再来说说轻中症保障。

划重点,这里的所有大公司产品都有一个“致命设置”:

只要赔了重疾,所有轻中症保障,全部无效!

现在市面上很多优秀重疾险可以做到,

重疾理赔完,非同组轻中症还能理赔。

达尔文9号则做到了极致:

重疾赔完,所有轻中症都能赔!

保障范围大大拓宽,非常大气。

在轻中症的赔付力度上,

达尔文9号、i无忧2.0和蓝鲸1号的轻中症赔付比例达到最高:

轻症30%保额、中症60%保额,且中症至少能赔2次及以上。

但其它四款大公司的产品,表现就差很多了:

中症50%保额,只能赔1次,轻症赔20%/25%保额。

综合来看基础保障部分,达尔文9号表现最好,

大公司里面比较不错的,就是i无忧2.0和蓝鲸1号。

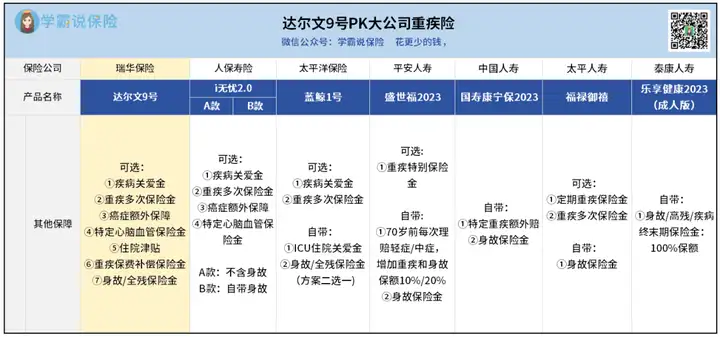

二、其他保障

除了重疾、轻中症保障,重疾险的其他保障也很重要。

我另外做了这张对比表,方便大家查看:

达尔文9号的保障是最丰富的,足足有7项可选责任,非常灵活。

通常来说,身故/全残保障价格会贵一点,预算少的朋友可能就不想附加,

达尔文9号把它列入可选责任,就可以满足不同人的需求。

i无忧2.0是分成两个版本,可以让我们选择是否带身故保障,效果一样。

其他五款产品则都是自带身故责任,没有给我们选择的空间。

其他保障,也没办法做到达尔文9号那么齐全。

尤其是癌症、心脑血管疾病方面的保障。

这两种重疾的发病率非常高,

只有达尔文9号和i无忧2.0提供了针对性的额外赔保障。

其他5款大公司的产品都没有相关保障,特色保障也很一般。

尤其是泰康人寿的乐享健康2023(成人版),

只有身故、高残、疾病保险金,实在是太单薄了。

如果你追求更全面的保障,还是更推荐达尔文9号,

追求大公司品牌,i无忧2.0也不错。

02 保费对比

看上面这些产品保障差距这么大,保费情况又如何?

我们直接来看表格:

*注:国寿康宁保2023最长缴费时间为20年,这里是用20年交来测算。

只看30年交的保费对比,泰康的乐享健康2023(成人版)明明保障那么单薄,保费却最贵。

达尔文9号保障最全面,保费却最便宜。

我这里测算了两个版本,一个带身故/全残保障,一个不带,

基础保障只要5000块钱左右就能拿下50万保额,性价比非常高,

预算不足的朋友就可以直接冲。

如果想要有身故保障,达尔文9号依旧是全场最低价。

如果只看大公司产品,

前面保障测评表现还不错的i无忧2.0和蓝鲸1号,

保费还挺让人惊喜的,含身故保障,保费基本可以控制1万左右,

是这里面大公司产品性价比最高的两款了。

以上,看完保障和保费的对比,

大家想买哪款重疾险,心里应该也有数了吧。

我简单总结一下:

追求极致性价比,买达尔文9号——

各项保障优秀,关键是重疾赔完所有轻中症都能赔。

更偏向大公司产品,买人保i无忧2.0和太平洋蓝鲸1号。

人保i无忧2.0有一个很大的亮点,健康告知和核保都比较宽松,很多身体有异常,买不了达尔文9号的朋友,最后都买了它。

太平洋蓝鲸1号因为轻中症是可以自由选择是否附加的,还有ICU住院保险金特色保障,有不少买过重疾险的朋友,会选择买它来增加重疾保额。

03 关于理赔

其实,保险的本质就是一纸合同,

之后能不能理赔看的是条款,

跟保险公司的知名度、规模大小无关。

目前,我们学霸说保险为投保客户免费提供的“安心赔”理赔协助服务,

已经帮助4000+位客户顺利拿到了理赔款,总理赔款超过1个亿。

按照我们协助过上千件理赔的经验来说,只要符合条款约定,准备好材料,有专业的理赔老师全程协助,

无论是买哪家保险公司的产品,都一样可以理赔。

所以我们买重疾险,重点还是要看产品的保障条款。

最后给大家同步个重要消息:

近来有传言称保险预定利率可能从3%直接降到2.5%,

以往每次预定利率下调,重疾险都会集体涨价。

如果你还没买重疾险,一定要抓紧时间尽快行动。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章