分类:保险文章大全

最近友邦保险上线了一款新的产品——自在宝终身寿险(万能型)2021。自该产品上线,学姐已经收到不少要求测评的私信了。

学姐义不容辞,马上安排测评!下面跟随学姐一起来分析一下自在宝终身寿险(万能型)2021吧。

学姐把自在宝终身寿险(万能型)2021另一个角度的测评文章放这里了,想全面了解的朋友们看这里:

「自在宝终身寿险(万能型)2021」这些猫腻不可不看……weixin.qq.275.com

「自在宝终身寿险(万能型)2021」这些猫腻不可不看……weixin.qq.275.com

自在宝终身寿险(万能型)2021保障内容解析

自在宝终身寿险(万能型)2021值得入手吗?购买寿险有什么注意的地方?

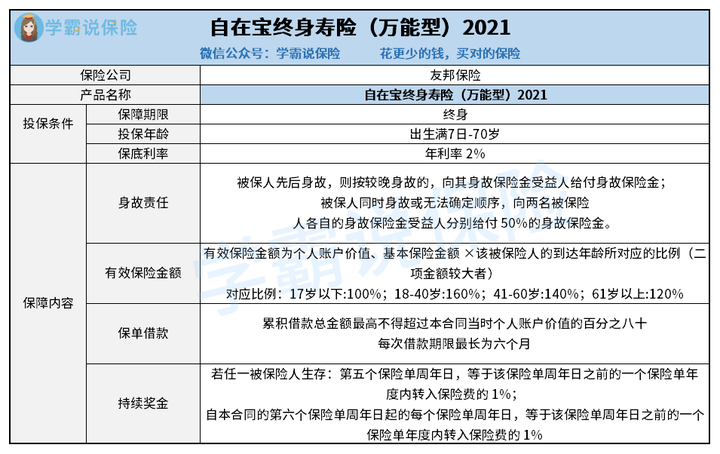

我们先来看产品保障图:

由图所知,自在宝终身寿险(万能型)2021的保障内容还是比较简单的,下面学姐挑一两个优缺点来进行分析。

优点:1、投保年龄范围广

自在宝终身寿险(万能型)2021的投保年龄最高为70岁,投保年龄范围还是比较广的。

目前市面上很多同类产品投保年龄范围都限制在60岁、65岁。

自在宝终身寿险(万能型)2021投保年龄范围宽了,也就能让更多人有机会投保了。

1、保底利率低

像自在宝终身寿险(万能型)2021这种保险需要注意的利率有两种,即结算利率和保底利率。

结算利率是不稳定的,比如今天结算利率可能有6%,但是过几天利率就有可能变为2.5%了。

而保底利率是稳定的,即保险公司承诺给客户的保底收益。也就是无论如何都不会低于这个数字。

自在宝终身寿险(万能型)2021保底利率为2%,而市面上比较优秀的同类产品保底利率能达3%。

别看区区1%的利率,算起来差别可不小。

这里学姐给大家整理了一些保底利率不错的同类产品,感兴趣的朋友们快来看一下吧:

十大【值得买】的万能险大盘点!weixin.qq.275.com

2、无豁免保障

自在宝终身寿险(万能型)2021是可以有两个被保人的。

比如说夫妻共同投保一份保单,假设丈夫发生意外不幸离世了,妻子仍需要继续缴纳保费,没有豁免保障。

而有一些可双人投保的寿险产品,是支持豁免保障的,即任何一方离世,另一方的保费就不用交了,保单继续有效。

这种带有豁免保障的产品相对于自在宝终身寿险(万能型)2021就更加人性化一些。

总的来说,自在宝终身寿险(万能型)2021保障内容一般。

且自在宝终身寿险(万能型)2021保底利率只有2%,与市面上的同类产品并没有什么竞争力。

想要入手自在宝终身寿险(万能型)2021的朋友们,学姐认为可以多对比对比其他产品再做选择。

购买寿险时注意的点:

学姐认为,如果是一般家庭,没有财富传承、资产的储蓄与增值的需求,建议选择定期寿险。因为终身寿险的保费是比较昂贵的,对于普通家庭来说性价比并不高。

其次就是寿险比较适合家庭支柱购买(不推荐给小孩子购买),假设家庭支柱不幸离世,有可能会带给家庭非常重大的债务经济压力,而寿险的赔偿金则可以用来补偿这一块损失。

对于定期寿险,学姐之前测评过的臻爱优选表现就很不错,感兴趣的朋友们可以点击来详细了解一下:

臻爱优选,价格极低的背后有点不足weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章