分类:产品评测

为了出这期榜单,我花了很多时间去筛选产品,

筛完发现两个我们不得不面对的现实:

一、新产品的收益越来越低,直接跟着大环境利率往下跌。

二、现存的高收益产品随时都有变动——

这期榜单,有一款旧产品回来了,收益很高,

之前很多人想买都买不到,这次极有可能是"限时回归";

还有一款大公司爆品,已经定好要在这个月底离场。

只能说,且买且珍惜~

本期上榜产品有:

昆仑健康——乐享年年

昆仑健康——岁享金生

复星保德信——星盈家(虎啸版)

太平洋保险——鑫相守(尊享版)

海保人寿——鑫玺越

中邮保险——悦享盈佳(分红型)

复星保德信——星福家(分红型)

招商信诺——利多多3号(分红型)

以上哪款产品收益最高,最适合你投保?

先看不同缴费时间的收益对比:

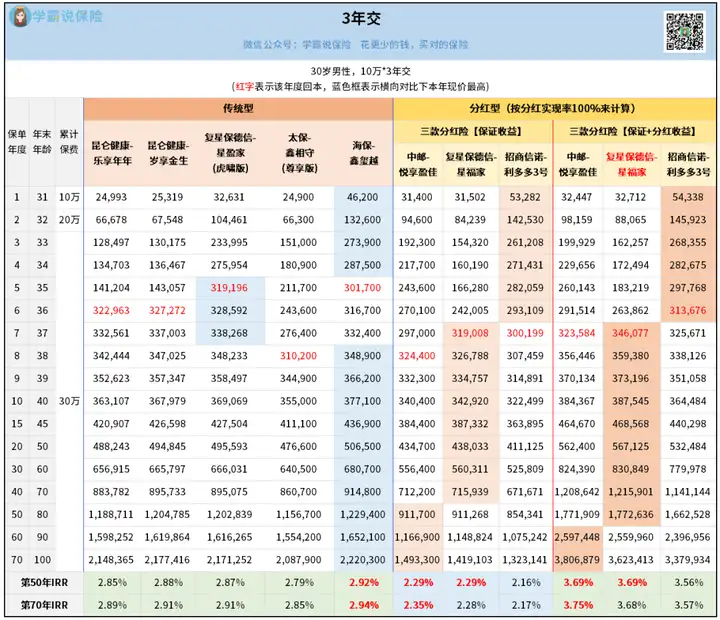

以30岁为例,先看3年交的收益情况:

传统型增额寿里,海保鑫玺越表现最好:

除了回本后中间那几年被星盈家(虎啸版)抢了风头,其它阶段领跑全场。

这两款刚好也是全场最快回本的产品,表现不错。

再看分红型增额寿,保证收益和加上分红收益的表现都差不多:

前期领先的是利多多3号,中后期是星福家,最后是悦享盈佳。

注意:分红收益不确定,具体到手多少要看实际分红实现率,这个跟保险公司的经营情况密切相关。

虽然未来情况不好预判,但我们可以了解保险公司的实力作为参考。

我仔细扒了一下这三款分红险背后的保司,发现背景实力都不一般

尤其是中邮人寿,股东是中国邮政集团及其子公司(持股75%),友邦保险(持股25%)。

实控人是中国邮政集团,财政部出资,副部级央企,2023年世界500强第86位。

复星保德信也不赖,中外合资险企:

持股50%的复星,1992年在上海成立,2007年复星国际在香港联交所主板上市,位于《福布斯》全球500强。

持股50%的外资股东美国保德信,是全球最大的金融机构之一,成立至今已超过140年,位列《财富》全球500强。

招商信诺,很多人应该都认识,中外股东分别为招商银行和信诺集团,各持股50%。

2023年《全球财富》世界500强,招商银行名列第179位,信诺集团名列第35位。

另外,这三家保司的过往分红实现率均达到100%及以上。

公司经营情况非常稳定,值得信赖。

再看5年交的收益对比情况:

传统型增额寿里,依旧是鑫玺越表现最好。

保单第5-8年,岁享金生和星盈家(虎啸版)短暂领先,

其余阶段都是鑫玺越收益最高,第70年IRR达到了2.95%,属于传统增额寿里的天花板。

分红型增额寿的表现跟前面3年交的情况差不多,

因为大多数人买增额寿主要看中的是长期的收益,

所以更推荐中后期表现更好的星福家和悦享盈佳。

其中,星福家前阵子有调整,下线了一段时间,

很多人想买都买不到,最近又上线了,但看它的收益表现,这次极有可能是限时回归。

至于悦享盈佳,也就是我跟大家说的,已经定好时间离场了,

6月30日22:00前,抓紧投保。

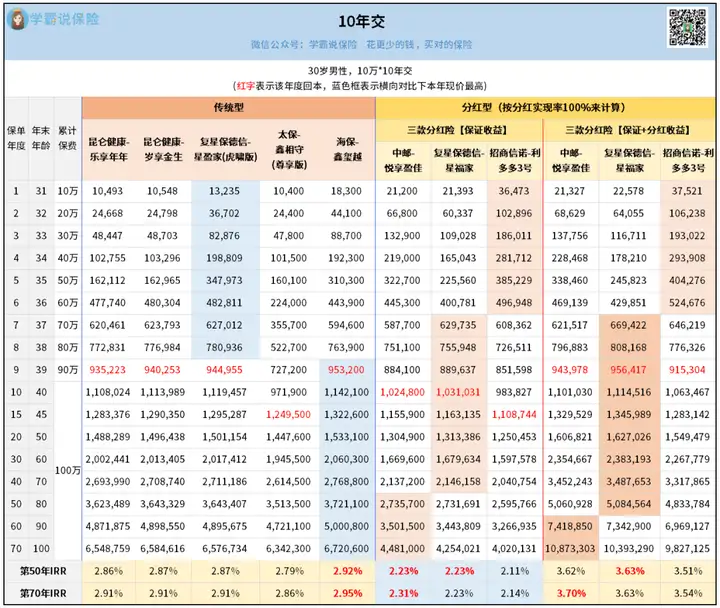

再来看10年交的收益情况:

其实跟前面3年交、5年交的情况差不多,

因为是10年交,回本时间相对晚一些。

传统型增额寿整体收益表现比较好的是依旧是海保鑫玺越。

分红型增额寿则是星福家和悦享盈佳。

很多人可能会在传统型和分红型之间纠结,

其实选择起来很简单,就看你能接受多大的风险。

传统型就是稳稳的收益,适合不爱冒险的朋友。

分红型虽然保证收益不高,但如果保司的分红给力,达到100%的分红实现率,

长期下来IRR可以达到3.7%,收益很可观,适合想冲一下高收益的朋友。

之前很多已经买了高收益传统型增额寿的老客户,再来找我买的时候,多数会选择分红型的。

因为就算分红少得可怜(就是分红为0的情况),本金还是安全的,

而且这种情况基本不会发生,毕竟这些都是大品牌保险公司,发展势头还是不错的。

当然,除了关注收益,买增额寿,很多人还特别关注它的灵活性,也就是中途取钱出来够不够灵活。

这个要看它的减保规则,我对比完发现:

这里面除了鑫玺越,其他产品都是要求

每年减保不超过基本保额的20%,也就是你最快可以分5年把钱取完,比较合理。

而鑫玺越每年只能取已交保费的20%,比起其他产品要多领几次才能领完。

但它又刚好是传统型增额寿里收益最高的,如果说你介意这点,可以选其他产品。

或者把保单拆开,比如每年交10万,就拆成5张每年交2万的保单,以后要取钱出来,就退保一张,就不会被减保规则限制,很灵活。

另外,产品的增值服务也很值得关注。

比如乐享年年和岁享金生,属于护理险,都带有护理责任,

万一病了需要长期照顾,它们能给提供保障,挺贴心的。

又比如太保鑫相守(尊享版)和复星保德信的星盈家(虎啸版)和星福家,

买到一定保费,就能对接高端养老社区。

招商信诺利多多3号虽然说中后期收益表现一般,但它也有一个非常大的优势——

无门槛提供诺相守居家康养服务:涵盖私人健康管家、院前急救、院中护理、出院协助、院后上门护理及生活照料五项服务。

一人投保,家庭三人(1+2直系亲属)共同享受,只要不退保,服务终身有效。

不得不感慨,现在的产品,收益卷不动了,就开始卷增值服务,

而且因为保险公司实力够强,服务的安全性,服务品质都可以得到保障。

最后总结下挑选建议~

另外,还是要提醒一下大家:现在高收益产品真的不多了,

固定收益的增额寿能达到2.9%已经是天花板级别。

能冲更高收益的优质分红险,随时又可能因为利率下行而离场。

但不管怎么样,现在买增额寿都是要比存银行定期收益更高,

而且增额寿的功能也多,很多人买来做财产传承、财产隔离等等。

也正因如此,以后收益再低,还是会有人抢着买单。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章