分类:产品评测

从去年到现在,陆陆续续下架了很多高收益的增额寿。

我捋了捋,包括:

利久久、利多多、守护神、颐悦无忧,再到9月底刚下架的金玉满堂。

每款产品,无论是收益还是保障,都是当时最好的。

我也都一一给大家推荐过。

已经上车的朋友,再次恭喜,早早把复利高收益收入囊中。

没来得及上车的朋友,不要慌,还有一款昆仑健康增多多3号很是不错。

我细看了一下,收益高达3.498%不说,还提供护理保障。

金玉满堂下架后,增多多3号直接晋升为增额寿Top1。

只可惜我收到保司消息:

10月31号,增多多3号将下调3年交、5年交现金价值。

果然,好产品都逃不过监管的法眼。

增多多3号究竟值不值得冲?这篇文章,我就来细讲它的优势。

搞投资,收益是核心关注点。

增多多3号的收益,确实很能打,尤其是3/5年交。

我找了两款当前比较火的增额寿,来和它进行对比:

招商仁和金盈卫、国联康乾1号·益利多(青春版)。

先来看3年交的情况。

30岁男性投保,年交5万交3年,三款产品的收益情况如下:

可以看到,康乾1号·益利多(青春版)回本是最快的。

在投保第7年,现金价值就超过15万本金投入,实现回本。

增多多3号和金盈卫虽稍晚两年,但整体来看无伤大雅。

毕竟在投保前几年,很少会有人选择退保~

收益方面,前期康乾1号·益利多(青春版)还能和增多多3号平分秋色。

但从保单第10年开始,增多多3号一路领先并一直保持。

再来看5年交。

三款产品回本的先后顺序,基本和3年交一致。

收益情况,整体来看也依旧是增多多3号领先。

保单第1-4年、保单第10年开始,都是增多多3号的天下。

和旧产品金玉满堂之间的差距很小,到大后期也不过差了千把来块。

作为新规后开发的产品,增多多3号能做到如此,已经很牛了。

至少和绝大部分同类产品相比,它都更优秀~

还有10年/15年/20年交,增多多3号的表现也不俗,篇幅有限,我就不展示了。

另外,我还发现增多多3号很神奇的一点。

给孩子投保,IRR有望超过监管规定的上限——3.5%!

我拉一下表格,给0~25岁人群投保都是如此。

尤其是给年龄越小的孩子买,IRR能越早能达到3.5%的峰值:

给0岁的孩子投保,35岁时IRR就达到了3.5%。

年龄越大,IRR越晚达到3.5%,但只要是在25岁前投保,都可以达到。

所以家有宝贝的,完全可以以孩子为被保险人,创造更高收益。

这么一算,我好像知道为啥增多多3号要调整现价了。

说完收益,再来看减保。

大家都知道,新规过后增额寿减保是有限制的。

我研究了一下,一共有四种规则:

① 减保对应的现价不得超过实际已交保险费的20%

② 减保对应的现价不得超过当时累计所交保费的20%

③ 减保的基本保额不得超过申请减保前基本保额的20%

④ 减保的基本保额不得超过投保时基本保额的20%

有点复杂啊,我直接给大家说结论:第4种是最宽松的。

增多多3号的减保规则,就是这个。

对减保感兴趣的朋友也可以在评论区留言,后续我视情况再出一篇文章~

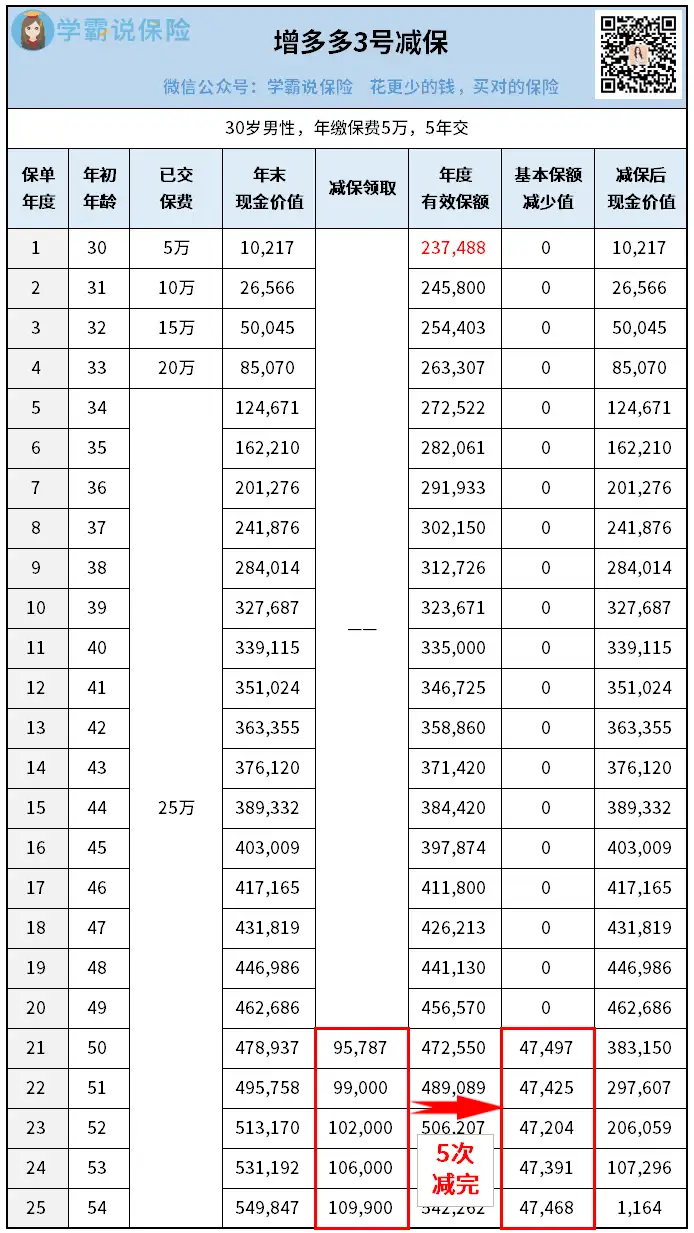

以30岁男性,年交5万交5年为例。

投保时基本保额为237488(保单会载明),237488*20%=47497.6。每次减保,基本保额不得超过这个数额。

我们来算一下。

50岁开始减保,每次减少的基本保额不超过47497.6。只需要5次,就能把保单的绝大部分现价取出来:

5年间累计减保领取了512687元,此时保单还余有1164继续复利生息。

虽然少有限制,但增多多3号是目前减保条件最宽松的产品之一。

而其他三种规则,要么是减得慢,要么就是根本减不完.....

没有一个比增多多3号来得实在。

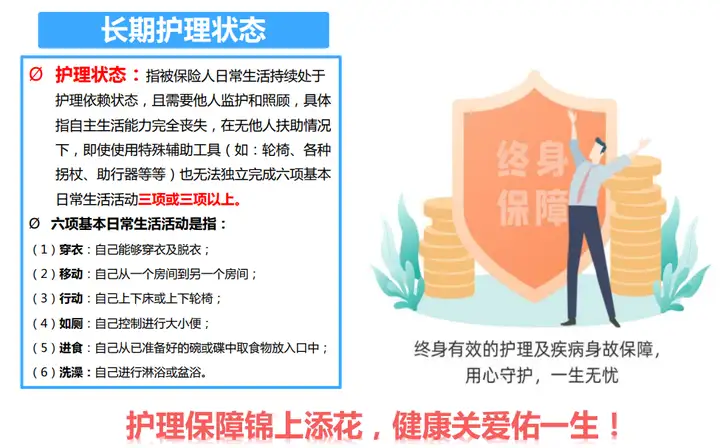

最后,再讲讲增多多3号的护理功能。

增多多3号虽然能理财,但它本质上其实是一款护理险。

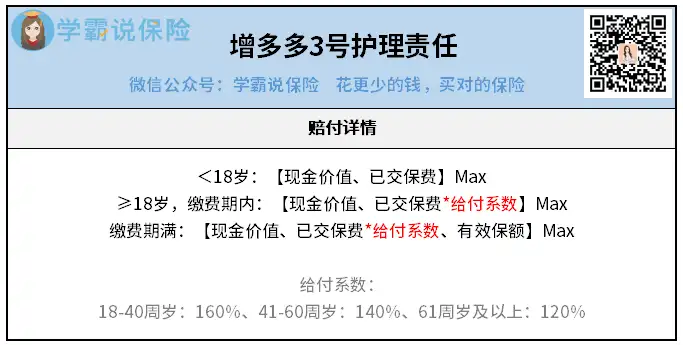

当被保险人进入长期护理状态(符合条件),就可获赔护理保险金:

具体能赔多少,不同时期有不同的赔付标准:

现在的护理收费,最基础的医院护工200元/天,一个月就是几大千。

再加上一些杂七杂八的费用,或是生活在一线城市,支出只会高不会低。

增多多3号有这项保障,比一般增额寿来说会更好。

综合分析下来,相信大家对增多多3号已经有了深刻认知。

若是单看收益,增多多3号比起已下架的金玉满堂等产品确实差了点。

但整体来看,差距很小,是目前当之无愧收益最可观的产品之一。

增多多3号能让资金安全稳定增长的同时,还提供护理保障,两不耽误。

另外在开头我也说过:增多多3号将在10月31日过后将调整现金价值。

主要对3年、5年交的现价进行下调,这是大部分人会选择的缴费年限。

会降多少,我说不准;后续会不会对10/15/20年交下手,我也说不准。

只能说一句,趁现在还有,大家且行且珍惜。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章