分类:产品评测

不知道发生了啥,最近关心养老的人多了好多。

我猜可能是>>个人养老金制度落地?股票基金亏太多?大环境变差?

不管受何种原因触动,其实大家心里都有数。

随着老龄化的日益严重,我们这代人以后能领到的社保养老金,势必不如预期。

想要老年生活好过点,无非多存点钱。

而养老年金安全稳健,用来养老是个不错的选择。

那么问题来了,目前年金险市场的产品鱼龙混杂,应该怎么挑呢?

在我看来,掌握一套方法就ok。

怎么判断一款养老年金行不行?

一是要够简单、够稳重。

养老年金是用来养老的,这笔钱必须雷打不动。

要保本保息,有足够的确定性。

保障责任也要简单一些,普通人能看得懂。

我不喜欢那些带分红责任的年金险,花里胡哨的一大堆,设计得很复杂,看起来收益很好,其实并不保证收益。

二是要可以领终身。

要保证活多久,就可以领多久。

就像政府发物资,定时定量。

只要人还活着,就会一直发下去,不用担心没吃的,比较有安全感。

三是收益率要高。

这点很好理解,我们买养老年金,无非是想老了每年能多拿点钱。

所以很多人选择产品时,最关心的问题就是——收益高不高?

可惜的是,一些收益很高的产品,在别的方面稍有欠缺,下面会有具体例子说明。

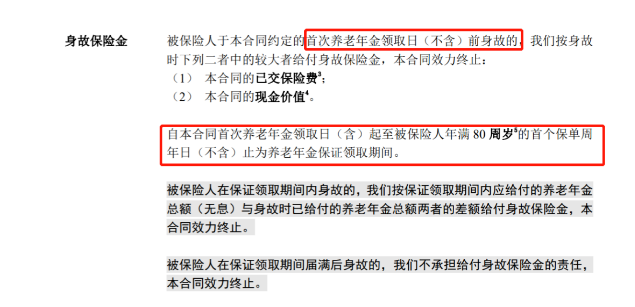

四是有无保证领取。

可以保证领取的养老年金,铁定不亏。

这类年金险通常有个保证领取期(如领取后20年/至80岁等)。

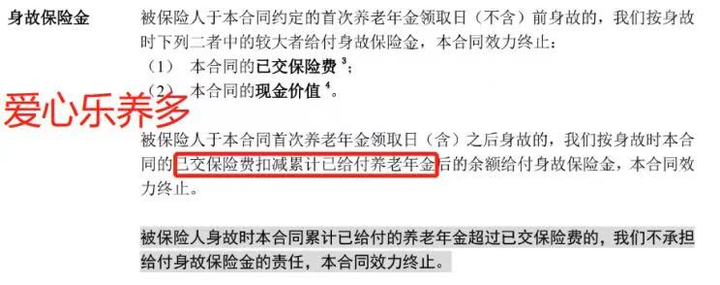

某年金险身故保险金条款

只要领完绝对不亏本,比某些身故后只能拿回保费的养老年金好一点。

五是有无养老社区服务。

疫情期间,我发现很多老人70多80岁了,明明有儿有女,却还是一个人居住,吃饭看病都要靠自己,老无所依(唉~这就是社会现实)。

而养老社区就可以解决上述缺陷,老了以后直接入住,有专人照顾、看病方便、环境优美。

例如泰康、光大、大家等保险公司,都有自己的高端养老社区。

我们关键要看门槛,满足多少保费可入住。

OK,明白了一款好的养老年金有什么特征。

接下来我们来看看几款优秀产品:爱心乐养多、大家养多多2号、光大永明光明慧选、爱心百岁人生(福享版)。

高领取产品:乐养多。

这款产品的优势非常明显——领得多。

比如我们设定30岁男性,年交保费10万,60岁开始领取。

可以看到,无论在哪种缴费期限下,乐养多都比其他几款产品领得要多。

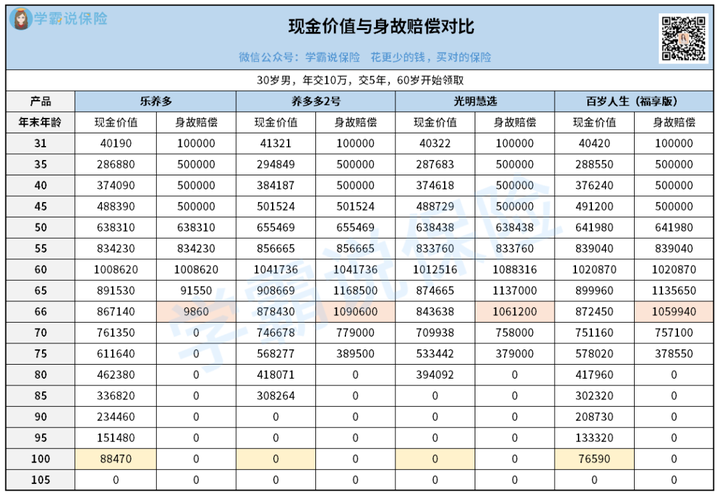

再看现金价值(退保能拿回来的钱)和身故赔偿对比。

爱心乐养多现金价值贯穿终身,灵活度拉满。

比如你退休后开始领养老金,一直领到90岁,这时你知道自己身体快撑不住了。

你就可以把保单退掉,拿到234460元,这笔钱可用于支付医疗费,也可以留给儿女。

因此某种程度上,这份保单从生保到死,很不错。

但身故赔偿上,爱心乐养多就不够看了。

因为它有一个硬伤,没有保证领取(这也是大多数高领取年金险的通病)。

如果被保人在领取养老金的期间突然去世,爱心乐养多只返还保费减已领养老金的余额。

显然,这时乐养多赔的钱会比有保证领取的年金险少很多。

总的来说,这款产品虽然每年领得多,但只适合对自己寿命非常有信心,或者说家族有长寿基因的人,最起码要活到80岁以上,才划算。

全能型产品:养多多2号、光明慧选、百岁人生(福享版)。

这三款产品在各方面都做得不错。

投保规则方面:

养多多2号64岁以下可投,年交1000元起投,趸交5000元起投,且不需要健康告知。

支持加减保,紧急用钱时可以减保取现。

此外这款产品甚至允许你64岁交保费,从65岁开始领养老金,很不错。

光明慧选最高60岁可以投保,5000元起投,它的优势在于可享权益丰富。

百岁人生(福享版)投保限制少,5000元起投,69岁依旧可以投保。

需要注意的是,从5月26日起,百岁人生(福享版)各缴费年限投保年龄调整为最高55周岁,同时还需要健康告知。

有看好的朋友要抓紧时间!

它们在开始领养老金后,既保留了一定的灵活性,又有20年保证领取,且领取金额也不低。

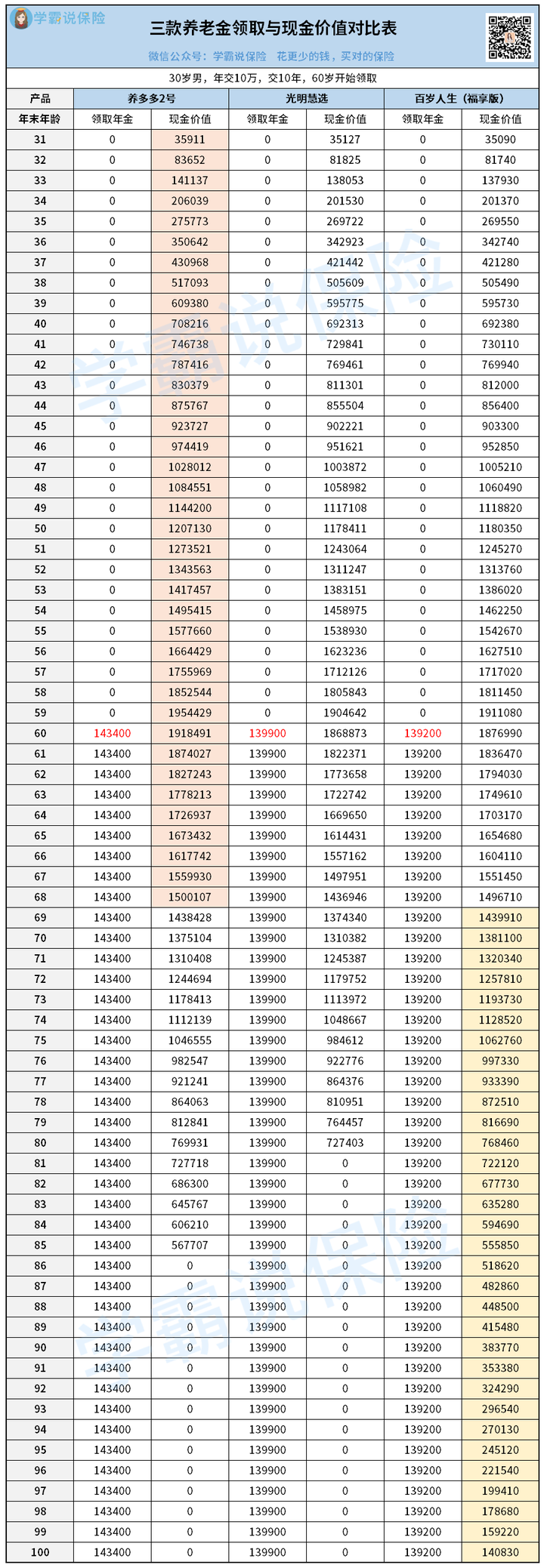

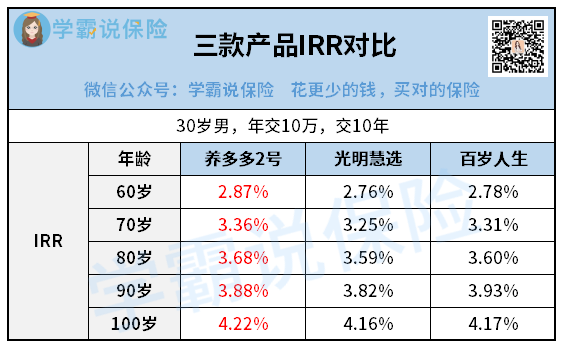

假设30岁男性,年交保费10万,交10年,60岁开始领取。

首先,三款产品都有保证20年领取,这点值得点赞。

退休后每年领取的养老金上,养多多2号最多,每年可领143400元;

光明慧选次之,每年可领139900元;

最少的是百岁人生(福享版),每年可领139200元。

其次再看现金价值,百岁人生(福享版)的现金价值贯穿终身,养多多2号的现金价值是延续到85岁,光明慧选的现金价值到80岁就结束。

最后再来算算三款产品的内部收益率。

可以看出,三款产品的IRR都很不错,属于市场中等偏上的水平,都是值得推荐的养老年金险。

其中养多多2号每年领取年金、IRR,基本是最高的。

可以说目前保证领取20年的养老年金,它的收益属于天花板水平!

那么,在你看来养多多2号是不是就比其他两款产品更好呢?

答案啊,没那么简单。

从其他角度看,光明慧选也有自己的优势。

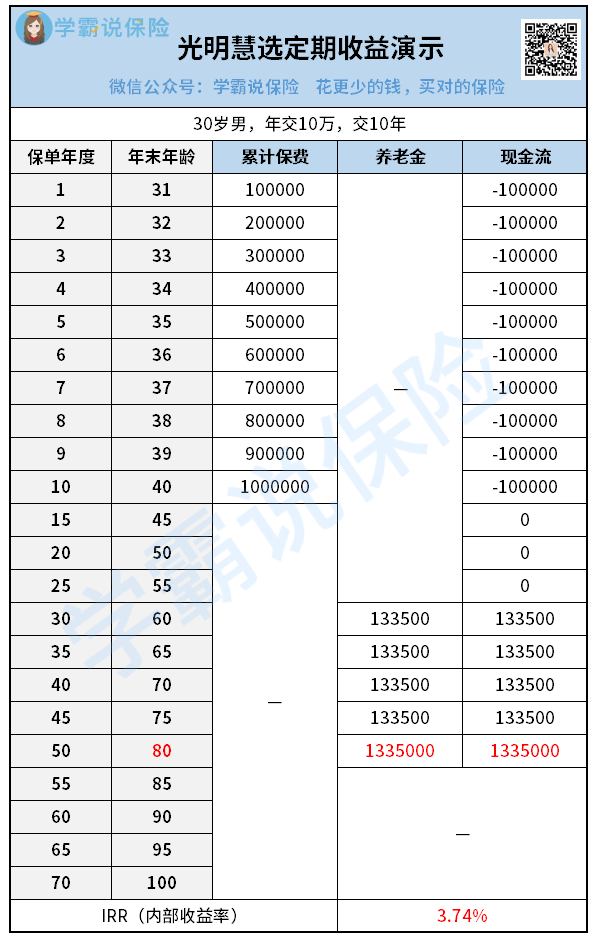

第一,它的定期版本,收益最高。

光明慧选定期版的保险期间比较特殊:领取年龄后的20年终止。

比方说预期60岁退休,那就从60岁开始,每年固定给付年金,到80岁保单终止当年,会一次性给付10倍的固定年金。

还是那个例子,30岁男性,年交10万,交10年,60岁开始领取:

在80岁时,光明慧选定期的IRR高达3.74%。

这是个什么概念?基本是无敌的存在。

把前面几款产品80岁时的IRR拉出来pk,百岁人生(福享版)为3.60%,养多多2号为3.68%,只有乐养多的IRR为3.83%略高于光明慧选定期版。

乐养多这款产品之所以更高,主要是没有保证领取20年,前面也有详细提到。

保证领取这一权益,本身是需要牺牲一定的年金收益才可以换来的。

所以总体来说,如果预期活到80岁,我更愿意选光明慧选定期版。

第二,它可以附加万能险账户。

保底利率是3%,当前结算利率是4.85%(截止至2022.4.15)。

有了万能账户的加持,未来养老金基本是攻守兼备的存在。

要是觉得养老金需要用,那就不放入万能账户,直接取出来便是;

要是觉得用不到可以先存进万能账户,你想啊,市场收益一旦下降,至少万能账户能给我们一个3%的托底。

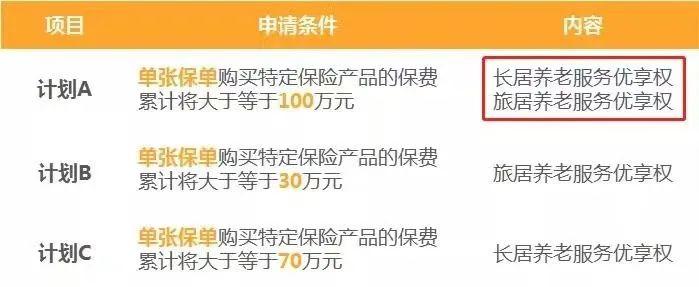

第三,它对接的养老社区更广、实用。

现在市面上的养老社区,入住门槛都高得离谱,普通人难以企及。

比如泰康人寿要求单张保费200万起步,恒大人寿则要求100万起步,才有资格入住。

而>>光大永明的养老社区性价比相当高。

单张保单累计保费超过30万,就可以获得旅居养老服务优享权;

单张保单累计保费超过100万,则同时获得长居养老服务优享权、旅居服务优享权。

也就是说,假设你年交保费3万,交10年。

投保之后,可以先通过优先入住的权益,把父母安排进去。

同时,自己享受保单的复利增值,一举两得。

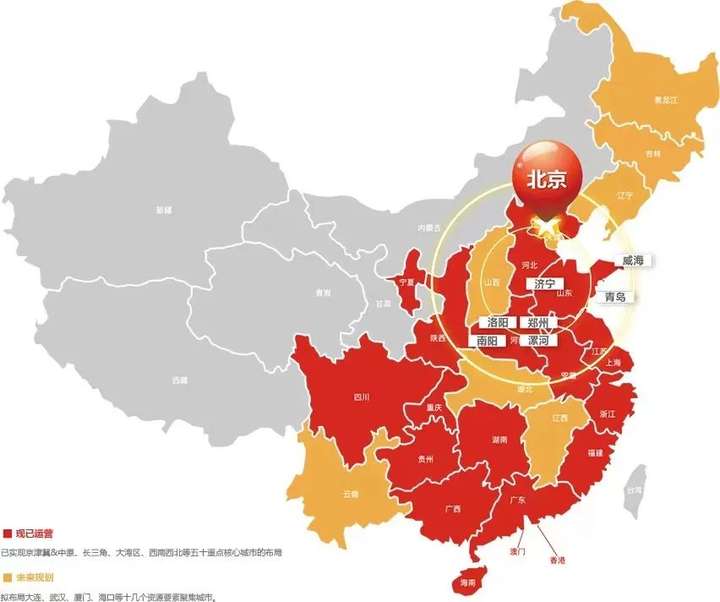

除了价格亲民,光大养老社区还有一大优势——覆盖城市广!

目前在全国各地,光大永明已经在40多个核心城市布局,共拥有100+个养老社区。

对比其他三款产品的承保公司,爱心人寿没有对接养老社区,而大家的养老社区目前来看性价比不如光大。

它提出来的概念叫“诚心医养”和“旅居养老”,入住资格如下:

共计保费达200万,才有养老社区的保证入住权,门槛比较高。

而且目前只有北京的核心城区建好了三个养老社区,机构较少。

好在计划未来3年内建设完成不少于25城养老机构布局,我们可以期待一下。

最后总结一下四款年金险的特点:

乐养多:领取最高,但附加服务少,没有保证领取20年;

养多多2号:全能型产品中,终身收益最高;

光明慧选:全能+高端养老年金,定期收益最高;

百岁人生(福享版):全能型产品,收益与光明慧选不相上下,但没有对接养老社区。

哔哔两句:

最近,增额寿下架扎堆,相信年金险也不远了。

很多产品都在靠着傲人的收益率,进行着最后的拼杀。

而光大的这款光明慧选,能拼的不只是收益。

它属于收益、功能、品牌,三者兼顾的全能型产品,是我当下最喜欢的年金险产品。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章