提问:![]() 路过你的路

分类:弘康弘运连连终身寿险(2023 版)(新品)

路过你的路

分类:弘康弘运连连终身寿险(2023 版)(新品)

优质回答

有留意保险行业的小伙伴可能在最近已经听说了,保险预定利率将从3.5%进行下调,调到3.0%的消息。

随即,学姐带大家探究一下这款3.0%定价下的终身寿险产品,为弘康人寿推出的弘运连连终身寿险(2023版)。

学姐现在就带大家来看看弘运连连终身寿险(2023版)具体有何保障,同时也来看看,这款产品与弘康人寿旗下翘楚——金玉满堂典藏版终身寿险作比较,收益究竟有何表现吧!

学姐为大家准备了增额终身寿险的相关文章,不懂增额终身寿险的话,可以先看看:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、弘康弘运连连终身寿险(2023版)基本内容分析!

学姐为大家准备了产品保障图,大家不妨看看:

学姐先分析分析这款产品的基本内容。

1.投保规则

弘运连连终身寿险(2023版)允许我们最高的投保年龄为75周岁,投保年龄范围这一方面还是比较友好的,相对来说,对于高年龄段的人群还是非常不错的。

另外,这款产品所规定的保障期限为终身,缴费期限规定有多项可供挑选。

投保人可在趸交、3/5/10/15/20年交这几种缴费期限里,根据自身实际情况挑选合适的缴费期限,很灵活。

值得重点关注的是,这款产品属于3.0%定价下的增额终身寿险。

简单来说其年度有效保额从第二个保单年度开始,按3.0%的比例复利递增。

与眼下市面上仍在售的保额按3.5%比例递增的产品对照分析来看,这款产品的竞争力明显没那么让人满意!

2.保障内容

弘运连连终身寿险(2023版)提供了两项保障内容——身故/全残保险金、航空意外身故额外保险金。

要清楚,市场中不少同类型终身寿险,仅具备身故保障。而这款产品不仅身故全残保障都有具备,并且支持航空意外身故额外赔保障权益。

假如被保人不幸因为航空意外事故身亡,和条件相一致的话,受益人得到的赔偿主要由两部分构成,这两部分就是身故保险金和100%基本保额。

可以看出,这款产品所提供的保障内容还是比较丰富且优秀的。

不仅涵盖保障内容,这款产品覆盖的保单权益也是实用性很高且丰富的,包括有保单贷款、保险费自动垫交和减额交清。

比方说被保人不幸在保险期间内资金不足,即可使用这些权益!

篇幅限制,这篇文章对这款产品进行了更详细的分析,大家不要错过:

《弘康弘运连连终身寿险(2023版)能买吗?据说3.0%递增…》weixin.qq.275.com

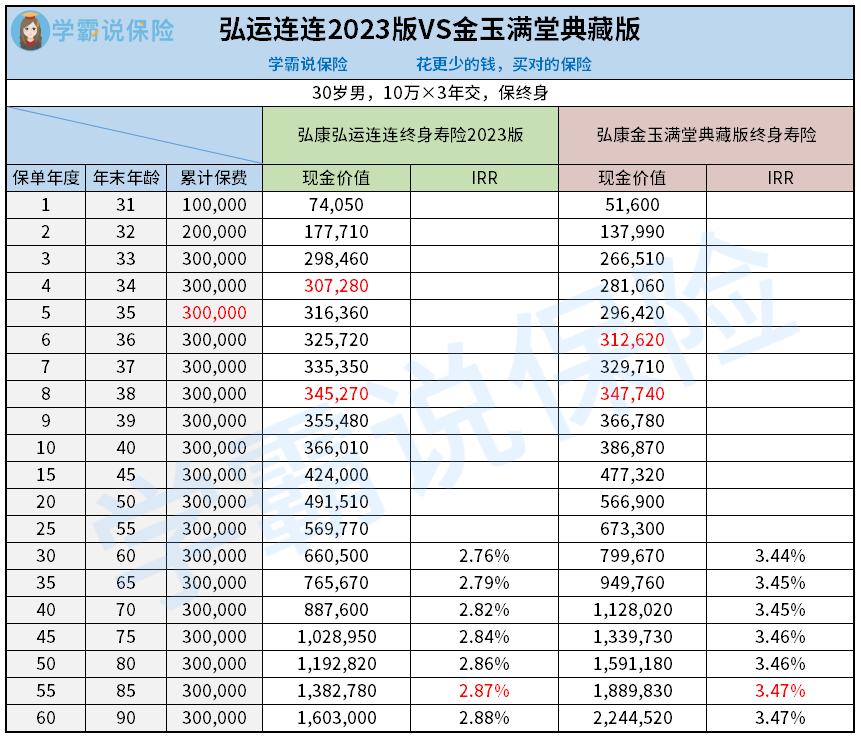

二、弘运连连(2023版)vs金玉满堂典藏版,收益大比拼!

那么,同为弘康人寿推出的增额终身寿险产品,3.0%定价下的弘运连连终身寿险(2023版)与3.5%定价下的金玉满堂典藏版,在收益方面的不同之处体现在哪里呢?

学姐决定以30岁男性,想要年交保费10万元,计划3年交,并且保终身的投保条件,为大家进行了收益演算:

从收益演示对比表能够知道,达到第四个保单年度,弘运连连(2023版)的现金价值相较于累计保费而言就要高一些,需要注意的是金玉满堂典藏版得到第六个保单年度才能超过累计保费,达成现价回归。

从现价回归速度上了解,弘运连连(2023版)更有吸引力。

不过,从第八个保单年度开始,金玉满堂典藏版的现价就超出弘运连连(2023版)不少了。

除此之外,两者的现金价值差距随着时间的增长也渐渐地增加。

要是被保人年末年龄为70周岁时,弘运连连(2023版)的现价按比例增长至88.76万元,金玉满堂典藏版的现价足足有112.802万元,二者的差值是24.042万元。

而且,两款产品的退保irr差距也是非常大的!

同时假设被保险人在年末年龄为85周岁时申请退保,弘运连连(2023版)只提供了2.87%的irr,金玉满堂典藏版经过计算得到的irr为3.47%。

能看出,金玉满堂典藏版的收益能力要优越不少!

因此,打算入手高收益的增额终身寿险的消费者,正好3.5%定价的产品还未停售,赶紧配置才是正道!

否则,日后市场上可能不会再有如此高收益的增额终身寿险产品了!

若想更进一步了解金玉满堂典藏版,赶紧点击链接看看:

《弘康人寿金玉满堂典藏版增额终身寿险揭秘,一睹为快!》weixin.qq.275.com

最后,学姐也为大家盘点了市面上其他热门增额终身寿险产品,感兴趣的朋友不要错过:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章