提问:![]() 意欲

分类:工银安盛御立方六号重疾险值不值得买

意欲

分类:工银安盛御立方六号重疾险值不值得买

优质回答

今天一大早就看到了这个数字,实在让人闹心:全球的新冠确诊病例总共已经超过了2亿例。

中国也遭受到了疫情的强烈反扑,面临着来势这么凶的病毒,全国各地都开始开展了相应的应对措施,总共有125个地区提高了风险等级。

说的直白一点,现在是很严峻的一个状况,大致又回到去年春天,甚至严峻程度比去年有过之而不及,病毒的到来没有固定的时间,说来就来,为了达到预防这些不确定性疾病的目的,许多人都想着赶快买份重疾险。

听闻近期工银安盛御立方六号重疾险不止有疾病保障,保障期结束之后,能返还保额,许多人表示觉得相当的实惠。

世上哪有那么多便宜可以占,至于这款产品有哪些毛病,学姐这就跟大家聊聊!我们先粗略了解下御立方六号在市场上的表现如何:

《御立方六号与全国热门的136款重疾险对比表》weixin.qq.275.com

《御立方六号与全国热门的136款重疾险对比表》weixin.qq.275.com

一、御立方六号的保障大扒皮

老样子,请注意查收保障图:

御立方六号的性质是返还型重疾险,满期可返还100%基本保额,此外,它包含了轻中重症保障,保障还算全面。

在这当中重疾将赔偿100%基本保额,轻中症的赔付金额分别为30%、60%保额,就算轻中症已经越过了平均水平,但是重疾保障是真的很难让人满意,有的重疾额外赔产品的保额能惊人的达到80%甚至100%的,御立方六号跟他们无法相提并论!

追求保障力度的朋友,可以来看看重疾额外赔高达80%的达尔文5号焕新版:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

而且,御立方六号的身故保障内容如下:

在未达到18岁前,已交的保费是给赔付用的 ;在达到18岁后,赔偿基本保额;

御立方六号的身故保障的表现没有很出色,毕竟有一些产品还是给18岁之前未成年来使用的,要是去世了将得到300%已交保费,这相差太大了。

二、看似保障全面的它,隐藏着不少坑!

别看御立方六号该有的保障一样都不落,但学姐认真的研读条款才意识到,没想到它把坑隐藏得还真深:

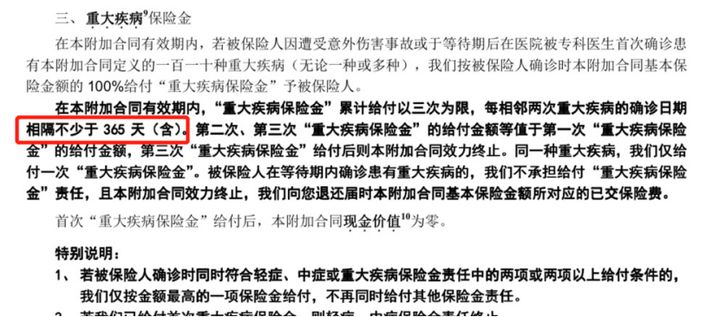

1、重疾间隔期长

御立方六号重疾只提供消费者基本保额作为赔付也就算了,这点学姐就不和它计较了,但怎么也想不到,它居然做这样的事情,把重疾赔付的间隔期拉长了,时间至不少于365天!由图可得:

拿它与那些间隔只有180天的重疾产品相提并论的话,理赔门槛被增高了不少,毕竟间隔期间,被保人是处于“裸奔”的状态。

所以,间隔期当然是越短对我们越有利,因为没有人能预知疾病发生的时间。

2、保障期限无终身选项

在保障期限的选择上,御立方六号的选项只有保至66岁、77岁、88岁,没办法保障终身。

假使在买入该产品时,将保障期限选定在66岁,在66岁到期后投保成功的概率会很低。

由于重疾险在投保年龄这方面都有限制范围,能让66岁以上人群进行投保的产品非常少,就算运气好成功投保了,也随时都可能发生“保费倒挂”。

而且万一在保障期限出险了,之后想要再成功入手一份重疾险的概率微乎其微。

但要是保终身,就能到离世为止都享有保障,不会导致养老时什么保险都没有。在重疾险保障期限的选择上,研究一下这篇文章你就懂了:

《重疾险应该选择保定期还是保终身?》weixin.qq.275.com

3、投保年龄窄

28天-60周岁是御立方六号规定投保年龄范围,这条规定就是限制了60岁以上的老年人对这款产品进行投保,不太适合这部分人群。

目前投保上限到达70周岁的是重疾产品,相比之下,御立方六号限制太狭窄了。

总而言之,御立方六号不止重疾保障不好,保费要交上万,性价比并不突出,学姐建议大家多找几个产品对比看看,对比之后选择适合自己的。

这份优秀重疾险榜单可以提供大家参考:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "御立方六号轻症不分组"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 安盛人寿保障值得信赖吗

下一篇: 百年康赢佳2.0重疾险的服务是否可信

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章