提问:![]() 无需三分热度

分类:平安御享一生2.0终身寿险(新品)

无需三分热度

分类:平安御享一生2.0终身寿险(新品)

优质回答

终身寿险作为一款几乎百分百赔付的保险,非常多有意向进行强制储蓄或者财富传承的朋友都会配备此类产品。

比方说平安人寿上线的御享一生2.0终身寿险,因为是大公司推出的产品,特别多人都有投保的想法,此外御享一生2.0终身寿险的投保要求也不算严格。

具体御享一生2.0终身寿险有什么值得称赞之处?如果要购买的话有哪些地方需要引起我们注意?今天学姐就好好地分析下。

要是大家不清楚自己适合投保哪种保险,也可以看下文的保险攻略:

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

一、御享一生2.0终身寿险保障内容分析

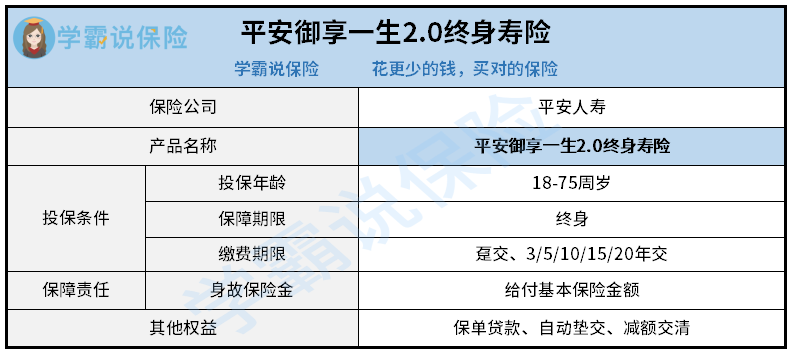

我们先来看下御享一生2.0终身寿险的保障图,简单了解下产品内容。

从保障图可以知道,御享一生2.0终身寿险允许18-75周岁的人群配置保险,提供终身的保障期限,缴费期限包括趸交和期交。

在保障内容上,御享一生2.0终身寿险有保身故,并且产品还有一些保单权益,如保单贷款、减额交清,下面我们来逐一进行剖析。

1、缴费期限灵活

御享一生2.0终身寿险的缴费期限提供了趸交和期交两种方式,以此来满足不同收入水平的客户对保险产品的需要。

类似于投保人收入时高时低,最好是采取趸交的方式,也就是一次性交清所有保费,亦或是短期缴费(如3年交),在一定程度上防止后期资金不充足导致断交。

如果投保人经济条件比较一般,但是收入比较有保证,就可以确定长期缴费,如同10年交,可以不错的缓解经济压力。

当然每个人的实际情况不同,具体选择哪种缴费期限更合适,大家可以看下文:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、保单权益实用

御享一生2.0终身寿险提供的一些保单权益,能在一定程度上缓解投保人的经济压力,将减额交清作为举例对象。

减额交清的话,可以理解为在保险合同具有现金价值的情况下,投保人可以按照保险合同当时的现金价值,把欠缴保费和利息、借款和利息除去之后,余额作为保费一次性缴纳完。

要是投保人碰到要花钱的情况,这种情况下可以申请减额交清把缴费压力转移掉,这样保单就能不断地让被保人享受到保障,一旦打算提前退保,可能会导致不小的损失。

除了上面说的,御享一生2.0终身寿险还有一些内容值得分析,具体大家可以看下面的分析文:

《平安御享一生2.0终身寿险值得入手吗?这里告诉你答案!》weixin.qq.275.com

二、御享一生2.0终身寿险投保建议

综合分析,能够看出御享一生2.0终身寿险的性价比很优秀,比较建议资金充足的人群投保,而且这款产品还是由平安人寿承保。

平安人寿算得上是目前国内最具规模的人寿保险公司中的一个,创办于2002年,到2020年末结束,公司注册资本足足有338亿元,在全国拥有42家分公司,网点数量超过3,300个,寿险代理人超100万名,服务网络遍布全国各大城市,2021年被授予大奖,那就是2021TOP金融榜“年度保险公司(寿险)”奖,2021年整年的保费收入算下来为4500多亿元,具备较强的实力。

但希望大家注意的是,在进行投保以前,要注意一下御享一生2.0终身寿险这款产品所包含的人身保障内容。

御享一生2.0终身寿险对于人身保障的设置,和绝大多数产品一样,只有基本的身故保险保障,以后被保人全残、患病或者住院治疗了,购买了这款产品的消费者将无法享有任何赔付。

大伙儿对疾病、住院医疗等保障比较看重的话,学姐建议大家先把重疾险、医疗险、意外险等产品投保了。

就像是重疾险,假如被保人得了保险合同中规定的疾病、在理赔范围内,保险公司就会以约定的比例赔偿保险金。

此时治疗重大疾病所需的费用平均在三十万左右,和日后的康复治疗、收入损失等,会花费的金额接近五十多万,站在普通家庭的视角来看有较大压力,而重疾险的高额赔偿金,有助于转移这类情况带来的经济压力。

不过每个人的实际情况不同,适合买的险种也有区别,具体的保险投保方案,大家可以参考下文:

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章