提问:![]() 人琴俱伤

分类:鑫享未来对比御享财富2023

人琴俱伤

分类:鑫享未来对比御享财富2023

优质回答

随着生活水平的发展,理财保险也越来越受消费者关注。

其中,年金险和两全险在众多的理财产品里面崭露头角,受到了不少消费者的青睐。

然而也有众多小伙伴不晓得该如何选择理财型产品,那么紧接着,学姐就举个例子:“鑫享未来两全险”和“御享财富(2023)年金险”,来为大家讲解一下这两款产品到底怎么样!

在正式开始之前,学姐也给大家送上一份福利,感兴趣的小伙伴赶紧看看吧:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、鑫享未来两全险保障内容大公开!

首先,先带大家阅读一下这款产品的保障图:

从保障图内我们很容易知道,鑫享未来两全险其实是一款既能保生存也能保身故的保险产品。

学姐下面给大家分享一下这款产品的投保条件和保障责任:

1、投保条件

鑫享未来两全险提供的投保年龄范围是出生满28日以上、72周岁以下,能理解成最高投保年龄范围是72周岁。要知道,市面上有不少两全险的投保年龄上限都设置在50或60周岁。对比来讲,这款产品包含的投保年龄范围大,对老年群体而言是比较友好的。

这款产品的缴费期限可选性较多,提供趸交之外,还有3年交和5年交可以选择,投保人完全能根据自己的经济情况来灵活选择。

鑫享未来两全险的保障期限设置了两个选择,主要为保8年和保10年,比较适合短期内有理财需求的人群投保。

2、保障责任

鑫享未来两全险的保障内容主要提供了满期保险金、生存保险金和身故保险金。

其中自合同生效满5个保单年度后的首个年生效对应日保险公司就会提供第一笔生存保险金,直至合同保险期满前,但前提是被保人在每一个合同年生效对应日都需要处于生存状态。

一旦被保人生存至合同保险期满时的年生效对应日,保险公司将会按照合同给付一笔满期保险金,这笔钱可计划用于家庭生活开支,改善养老生活品质,或者旅游等等。

假如被保人在保障期内不幸身故的话,保险公司则会按照被保人身故时所处的不同年龄段,参考合同给付相应的身故保险金。

如果大家想要深入了解国寿鑫享未来两全险这款产品,可以看看这篇文章:

《国寿鑫享未来两全险值得入手一波?关键看这点!》weixin.qq.275.com

二、揭晓御享财富(2023)年金险的保障责任!

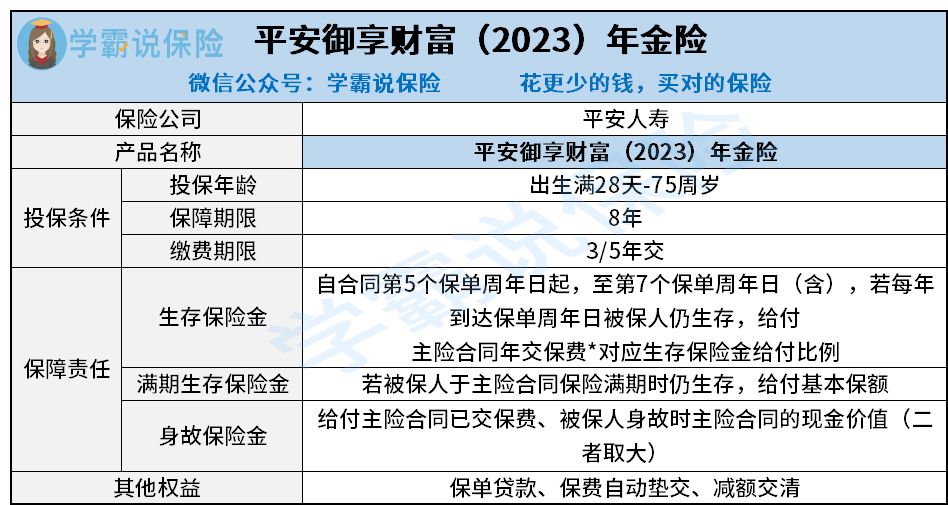

再为大家呈上御享财富(2023)年金险的保障图:

1、投保规则

御享财富(2023)年金险的投保年龄范围要求为出生满28天-75周岁,投保年龄上限规定为75周岁,对比鑫享未来两全险,这款产品的投保年龄范围更宽松。

御享财富(2023)年金险同样被归类为一款短期产品,其规定了8年的保障期限。

其次,御享财富(2023)年金险添加了3年交和5年交的缴费期限,不匹配想要趸交保费人群的需求。

2、保障责任

御享财富(2023)年金险的保障内容有:生存保险金、满期生存保险金以及身故保险金。

其中生存保险金是从第5个保单周年日开始,至第7个保单周年日(含)为止,一旦被保人在每个保单周年日仍生存,符合标准的,可以领取年交保费乘以对应给付比例。

而生存保险金的给付比例则与所选的缴费期限紧密相连,如若结合实际选择3年交,生存保险金给付比例规定为60%,选择了5年交的话,生存保险金给付比例足足有100%。

并且,御享财富(2023)年金险还提供了保单贷款、保费自动垫交和减额交清的其他权益服务,一旦被保人在保障期间资金不足的话,就可以参考合同灵活使用这几项实用权益,来帮助自己渡过难关。

如果大家想要深入了解御享财富(2023)年金险这一产品,可以点击下方链接:

《平安御享财富(2023)年金险保障大揭秘!想入手的朋友看过来》weixin.qq.275.com

三、投保建议

总的来说,鑫享未来两全险和御享财富(2023)年金险整体表现都还可以,比较遗憾的是这两款产品都属于短期产品,倘若是追求长期理财和保障需求的人群,则不适合入手这两款产品。

因而,学姐还是建议大家在入手这两款产品之前,建议多研究下其他同类型产品,做到货比三家,配置最合适自己的产品。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章