提问:![]() 彼此格格不入

分类:国寿盛世臻享年金险

彼此格格不入

分类:国寿盛世臻享年金险

优质回答

其实说到年金险,在后台的留言中学姐并不经常见到,询问频率较高的是重疾险或者是百万医疗险,但这些日子,学姐察觉到,想了解年金险的人变多了。

尤其国寿盛世臻享年金险——分红型有很多人都在问,今天学姐就来为大家测评一下这款在后台呼声最高的产品之一,看看它真的如此令人心动吗。

假如大家关于年金险还有不清楚的点,学姐专门写了这篇文章,大家可以看看,保证让大家了解很多干货:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、中国人寿这样的“国民品牌”到底靠不靠谱?

肯定很多人都知道中国人寿,作为人们最熟悉的保险公司,大家对它又知道多少呢?不熟悉的话也没事,看看学姐有什么想法:

1. 公司背景

中国人寿保险(集团)公司(简称中国人寿),为中央金融企业 ,国有非常大的大型金融类保险企业公司;它的总部是建立在北京的,是全球500强公司与中国品牌500强,它是我国副部级组织之一。

中国人寿及其子公司是国有金融保险行业中,整体性规模最大的集团,同时,其也是重要的机构投资者活跃在资本市场上。业务范围全面涵盖寿险、财险、企业和职业年金、银行、基金、资产管理、财富管理、实业投资、海外业务等多个领域。

2020年,集团合并营业收入近1万亿元,合并保费收入超7500亿元,合并总资产突破5万亿元,合并管理第三方资产1.8万亿元,接续坚持稳在了昔日的高位。

2. 偿付能力

银保监会规定保险公司偿付水平达标的内容如下,核心偿付能力充足率≥50%、综合偿付能力充足率≥100%和风险综合评级≥B级。

只要满足以上三个要求,则就是一个有基本偿付能力的企业。

而且国人寿保险公司在2020年的核心偿付能力充足率就是百分之二百六十点一零综合偿付能力充足率为268.92%、风险综合评级为A级的数据,所以,它已经远大于银保监会所规定的合格线,是一个值得相信的公司。

若是想买中国人寿,想知道多点保险内容的朋友可以来看看这篇文章,大家一定会满意的:

《中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

二、盛世臻享年金险——分红型怎么样?有哪些优缺点?

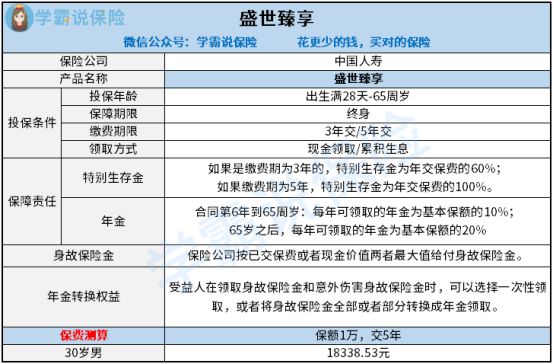

对不少相关知识学姐都进行了科普,道理大家都懂了,下面直插主题,直截了当,产品图安排上:

只看产品图当然是不够的,为了增加大家对产品的了解,接下来还是要为大家再分析一下:

优点

1. 双万能账户

盛世臻享到第五年和第六年的时候都可以领取一笔特别生存金 ,随后在第七年时,大家就可以每年领年金,并且还有身故保障给到你们,若是大家不想拿取年金,还可以进入万能账户复利增值。

鑫尊宝终身寿险(万能型)a款与鑫尊宝终身寿险(万能型)b款这两款万能险,都可以任由盛世臻享进行搭配的,2个账户,其中一个关闭一个开放,随之满足资产增值和后续流动性的要求,这也太赞了!

各位小伙伴知道了这样的优点,内心里有一颗蠢蠢欲动心了!不要着急,养老年金险种类很多,其中不乏有更优秀的,要不要了解一下这些个不容错过的养老年金险呢?行动起来吧,我们一起了解一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

2. 返还高

盛世臻享敲定3年交制的方式,可在第5年进行退回每年所交的保费的60%。选择5年交的,在第五年可返还年交保费的100%,保费最低所打的折扣都有九折,是不是非常的合算 !

缺点

1. 保费贵

年金保险一般是以万元递增的形式进行保费交纳的。

比如王先生选择盛世甄享作为自己的投保对象,搭配“鑫尊宝终身寿险(万能型)a款和鑫尊宝终身寿险(万能型)b款”两款万能险投保的话,年交20万,交5年,总投入保费100万,保障至终身,保额是109060元。

可想而知一年的保费就要20万多呢,真的有着不小的缴费压力,拥有这么一大笔钱,买其他性价比较高的年金险难道不比买它划算吗!

三、学姐建议

给上面提及的情况做一个总结,盛世臻享年金险——分红型的保障内容可谓是非常优秀,只不过保费有些贵,还没什么性价比,所以学姐觉得这款产品不适合大家购买。

市面上相对而言做的比较优秀的年金险还是很多的,大家可以多对比一下再做决定。不过学姐还是要多说一句,关于年金险的配置前期,首先就要把保障型保险配置给它完善起来。并且有一个原因是为了不让大家在选产品的时候踩坑,这里有一篇避雷指南,是学姐专门为大家准备的,不用感谢学姐,自行拿去看吧:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

以上就是我对 "中国人寿盛世臻享年金险多少年回本"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章