提问:![]() 情赠你一半

分类:社保养老

情赠你一半

分类:社保养老

优质回答

社保养老险与商业养老险,之前学姐已经做过对比,社会养老险的具体收益已经详细说明了。

通过支付宝中一些保险,例如“全民保”向大家说明,告诉大家不要轻易买商业养老险更不要企图用商业养老险代替社会养老险。

除非你希望退休后得到更多的退休金,过更好的生活,这样来看的话,通过购买养老年金险的方式就能实现。

不过嘛,很多朋友还是会来问学姐:

“购买养老年金险对哪部分人更有利?”

“什么人才应该买养老年金险?”

好了,学姐今天就不为朋友们介绍社保养老有什么样的收益了,也不讲商业养老年金险是个什么东西。下面的问题学姐为大家一一解答:

需要买养老年金险的是哪些人群呢?

先说答案:财产较多且希望在退休了以后生活品质保持不变的人需要购买。

为什么是比较富裕的人呢?答案就是:

社会养老险在缴纳上被最低与最高缴费基数限制,最高缴费基数一般为1万~2万左右。

也就是说,如果一个人的收入达到了年入几十万的话,退休以后到手的社保养老险的养老金,对经营日常生活没有什么问题。

不过需要支撑生活质量跟以前差不多的话,这些养老金感觉不太够。

这会有人又有疑问了,“要是我有几十一百万的年收入,去做理财赚钱养老难道不是更好的选择,买养老年金险哪有自己理财收益的高呀?”

这肯定讲的真话,养老年金险的IRR一般都为3.5%~4%,对于理财来说的确是不高。

然而你也可能会架不住养老年金险的长期、稳定的现金流!市场风险无需考虑!同时也不需要自己操作啊!

也就是说,养老年金险与市场经济周期无直接关系,综合分析,这个社会养老险收益率一般但缴费基数却没有上限。

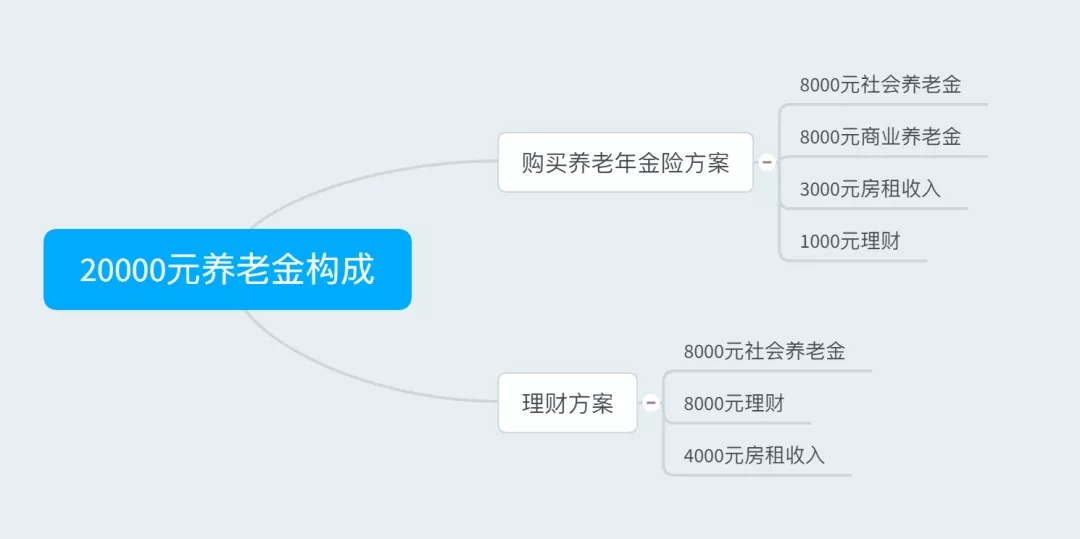

假设我们以退休后养老金能有20000元为目的,接下来大家可以了解一下养老年金险跟理财这两个方案的差别:

没有精确的计算,所以这个结果也就没那么清晰,但我们依然能够很明显的看到,对我们来说购买养老年金险比自己理财稳太多了,并且关于浮动性方面真的很小,因为有16000元,是完全可以拿到的。

所以,虽然养老金险的收益不能给你带来更好的生活,但是不可能让你的生活质量下降。正如我开头所说。养老年金险能够保持你的生活水平。

你适合买养老年金险吗?

{社保养老-14适合收入高且稳定性好的人群购买。}

需要购买和适合买养老金的概念是不同的。我故意没有将这两个放在一起说,是想大家在看待养老年金险的时候能理性。

不要认为自己财产足够了,就能没有后顾地去购买养老年金险。

养老年金险,买少了就用处就很小,还不如拿这笔钱买点基金,想买多的话,这些条件我们一定要满足:

✦ 收入较高,至少也得月入2~3万,保证缴费额度; ✦ 收入稳定,失业等收入中断的风险较小,保证缴费稳定; ✦ 四大险种配置齐全,保证退休后能领得长久。

此外,像没有大额债务、有一定余量资产等,也都是为了给不断缴提供的一些保证。若在能力范围内还是尽量满足。

怎么知道关于养老年金险我们需要买多少好呢?

先说答案:首先我们要把养老目标给定下来,其次再来把养老年金险的金额给从后往前推出来。

假设小A今年25岁,打算退休后每月能领到20000元,并且社保在不考虑通货膨胀的情况下:

经过我们假设推理还有精确计算发现,小A退休后领到的社会养老金为8000元,那么小A就得保证养老年金险能带来每月12000元的收益。

然后,在我们咨询有关年金险方面问题的时候,询问想要拿到12000收益的话建议如何缴纳,货比三家之后就能知道哪款值得我们购买了,买的话要缴纳多少,缴纳多久了。

当然,当我们在购买的过程中只能估算个大概,而做不到那么准确,因为例如通货膨胀、社会平均工资、个人升职加薪的速度、市场经济周期的运转等都会让我们不好估算不仅会影响到我们社保养老金的实际金额,还会影响金钱的实际购买能力。

学姐在这里简单的分享一些思路,具体要如何估算,可以在咨询年金险的时候向相应的客服询问。

总之,养老金险要服务的人群,是收入高工作稳定这样的群体,受众面积较小。

对于普通工薪阶层的我们,养老金,我们只需要依靠缴纳社保养老险就已经足够了,最多也不过于给自己整点理财做补充,买年金险就很多余而浪费了。

那么到底哪款养老年金险比较好这个问题,适不适合你和产品好不好真的是主次关系。

学姐在后台欢迎你来咨询,关于产品适不适合可以给你建议哦。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "长沙社保养老办理移动"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 光大永明永葆健康从哪买会有优惠

下一篇: 养老金三月

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章