提问:![]() 苦衷

分类:第三者责任险2

苦衷

分类:第三者责任险2

优质回答

第三责任险是车主们常谈的车险之一,人们对这个保险的认识是它可以支付交通事故中的第三者所需费用。

第三者责任险在生活中还是会有很多令人不解的地方,比如需要买多少保额?三者险多少钱?买了三者险再买交强险会不会多余?等一下。

疑问一:三者险是什么?保什么?

疑问二:三者险中的第一者、第二者是谁?

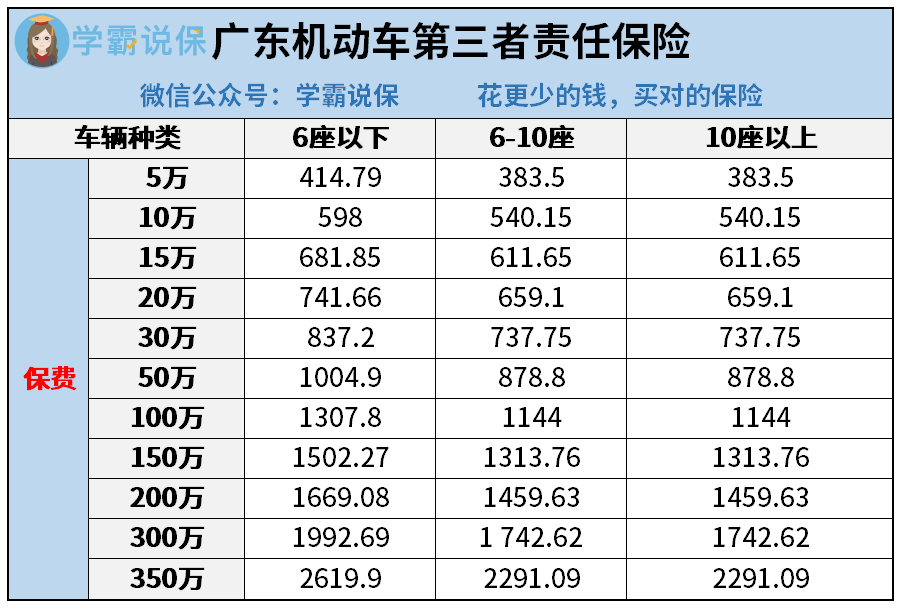

疑问三:三者险保费多少?

疑问四:三者险买30万好还是100万好?

疑问五:买了交强险,还需要买三者险吗?

疑问六:只有交强险和三者险,怎么赔?

疑问七:三者险购买过程中要注意什么?

今天学姐来解答同学们不明白的地方!

①三者险是什么?保什么?

三者险、三责险、又叫第三者责任险,一个险种的保险名字不同就容易让人们迷惑,全称为机动车第三者责任保险。

你需要清楚的是,三者赔对象是第三方而不是自己。

我可以很确定的告诉你:不是!

如果经济能力充足,还是在北上广这样的一线城市生活的,毕竟更大概率碰见豪车,所以买保额100万以上的更好满足。如果发生交通事故,多交的几百元会让你获得翻倍的赔偿,这能让负责大部分经济损失的义务转变给保险公司。

所在地方发展水平、经济实力都不错的一线城市,而生活水平条件都好的情况下,最好在100万以上再增额。

新车上路前,买交强险是国家强制性要求的,是最大程度的保护驾驶人的生命安全。商业三者险是车主自愿买的,可以据需求购买。

刚刚,夏先生不幸引起了情节比较严重的事故人受伤另外还担负全部责任,当保险补偿下来,自己本身还要补贴3万元方可把这件事故处理清楚。有些车主购买的保险险种不包括三者险,当交强险不够赔偿事故损失的时候,车主就只能自掏腰包来支付多余的损失了。

交强险和三者险的赔付逻辑是这样的:先由交强险赔付,再计算事故责任比例,确定三者险的赔付金额。

这里我就给大家分析一下,以免车主因缺少对商业险中三者险的保障范围的了解而带来不必要的纠纷。

三者险的赔付范围要注意

要注意三者险的赔偿限额

三者险对保险车辆有一定要求

如果排除这两个行为之外的话,在发生道路交通事故就需要按照情况来进行确定了。

三者险赔偿要注意事故责任的归属问题

三者险在要求赔偿的时候,一定要提前确定好事故责任的归属问题。

在发生道路交通事故之后,如果双方均有保险责任的话就可以按照三者险来进行处理,事故责任往往由交警开出的事故责任认定书来判断。

车主在发生道路交通事故之后必须要及时采取报警措施,之后和车险公司联系一下,这样就能获得车险公司的有效保障和理赔了。

想要充分了解车险知识,光看这篇文章可不够!如果你依旧对车险知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的车险类知识,帮助你充分利用车险福利,省一大笔钱!

以上就是我对 "手交强险和第三者的区别"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 如意保银龄版可以买附加险吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章