提问:![]() 佳人在侧

分类:新华保险

佳人在侧

分类:新华保险

优质回答

学霸说保险,专注保险测评!最新的重疾险测评分析对比已经出来了,大家可以点击查阅: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

要看你买保险的时候是否有告知保险公司你的住院史,如果未如实告知的情况下,保险公司会拒赔的!拒赔理由是为履行“诚信原因”。

新华这一保险公司的声誉在国内算是较好的,是一家老牌大公司。这个公司做的比较好的险种有人寿保险、重疾险以及年金险。

你问新华保险怎么样,无非就是想知道他家的产品怎么样,坑不坑人。新华卖的产品有个线下产品都有的缺点--贵,其他的没什么太多的问题,除了个别的产品外。我们通过分析一下这个公司比较火的重疾险来深入了解这个公司:

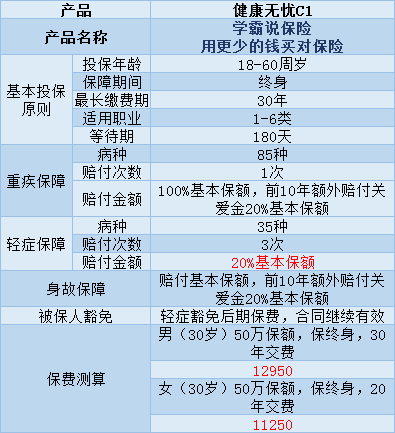

健康无忧C1是一款单次赔付重疾险,具体的保障内容如图所示:

由图可以看出,健康无忧C1有着以下几点优点:

1、凡是满足在前十年确诊重疾或身故这一条件的都可以得到20%的基本保额。

2、假如不幸患有6种特定疾病的其中一种,例如脑癌、白血病等,这也是可以得到20%的额外赔付的。

这款产品还有一些需要改进的地方:

1、价格比其他的产品贵,且没有太多的吸引点。单买1个单次赔付的重疾险就要花上1万多,这不是每个家庭都可以接受的。

2、。这款产品的轻症赔付金额只有20%的基本保额,说真的,不值得。

这里有一些比较值得买的,轻症赔付比例比较高的重疾险产品,大家有兴趣的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

这里是一些我不太推荐购买的重疾险产品,有需要的可以点击原文阅读《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

这些就是我的全部回答了,希望有帮到你。

以上就是我对 "之前住过院,买了新华保险,今年又住了一次院,并且手术了,现在保险公司拒赔怎么办"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中国人寿寿险免体检额度

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章