提问:![]() 旧梦初醒

分类:退保

旧梦初醒

分类:退保

优质回答

学霸说保险,专注保险测评!买重疾险要考虑清楚,多对比几款产品再决定,降低后悔要退保而导致损失钱财的几率,这里给大家一些避雷提醒>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

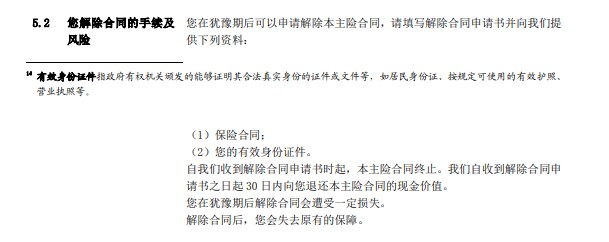

平安保险退保有以下途径:(1)打电话给平安的人工客服,让她帮忙核实退保。 (2)自己在平安的官网退保。 (3)找原来的代理人,让她帮忙退保。可以看看它的条款: 除此以外,退保是要考虑很多问题的,我整理如下:

除此以外,退保是要考虑很多问题的,我整理如下:

有些人买保险很不认真随便乱买,但是后来又因为种种原因想要退保。那么退保的时候可一定不要再糊涂了,不了解退保知识的可以看这一篇文章学习一下>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般情况下,退保的话保费也不能全部拿回来。会损失一部分,以下这两种情况除外:

1.犹豫期退保:通常买保险后都会有一个犹豫期,时间在10到15天左右,在这个时间里面退保的话,一般不会损失保费;

2.销售误导:要是当初在买保险的时候,相关销售人员有误导的行为,保险合同里的那个让合同生效的签名没有由本人签下的话是有机会申请拿回全部保费的。

如果在这两种情况之外,会有一定程度的经济损失,我们只能想办法把经济损失降到最低,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样比退保还要划算,可是也并非所有保险产品都有这一项功能,这个处理办法是不适用于你的保险,还有待和保险公司确认。

另外,退保时还有这几种情况要注意:

1.退保时间:退保的时间有讲究,一般建议在新保险的等待期过了之后再退,避免保障中断。

2.健康状况:若身体的疾病变多了,不能通过新保险的健康告知这个情况也是有可能发生的,这样如果还退保的话,有保障缺失的风险,所以不建议这么做。

3.缴费卡余额:如果已经决定了要退保的话,最好不要再在交保险费的银行卡里放钱,以免还没有退保但是交费期又到了,被自动扣款。

关于退保,需要注意的细节还有非常多,由于篇幅限制,我在这里就不多说了,有需要的可以看看这一篇文章,相关重点都整理出来了>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "平安保险退保,急!"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 平安保险平安福的缴费标准

下一篇: 癫痫病在平安福里能算轻疾吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章