提问:![]() 日赴一日

分类:百年人寿康佳倍重大疾病保险好不好

日赴一日

分类:百年人寿康佳倍重大疾病保险好不好

优质回答

有许多热门重疾险产品是百年人寿发布的,比如说康惠保旗舰版2.0重疾险。康佳倍重大疾病保险是由一向低调做人高调做事的百年人寿新推出的一款产品。

今天学姐就和大家详细分析一下康佳倍重疾险,看看这款产品的保障内容和百年人寿之前的热门产品存在什么差距。

对康惠保旗舰版2.0重疾险那么火感到奇怪的小伙伴,这篇文章里就有答案,来和下面要解读的康佳倍重疾险比较一番。

《康惠保旗舰版2.0全新升级!重疾新规下的它性价比高吗?》weixin.qq.275.com

《康惠保旗舰版2.0全新升级!重疾新规下的它性价比高吗?》weixin.qq.275.com

先通过康佳倍重疾险的产品图了解一下这款产品:

从上图可以清楚得出,康佳倍重疾险的保障内容挺多的,不只有轻症、中症和重疾保障,保障里还有百年人寿的特色保障——前症保障。

而且,康佳倍重疾险把身故保障和癌症二次赔、心脑血管二次赔设为可选保障,投保人有自由选择附加的权力。

总体来说,康佳倍重疾险真的很不错。对这样就称为优秀感到奇怪?让学姐阐明一番。也能戳开这篇文章看看:

《什么才是好的重疾险?这几年你都在圈套里...》weixin.qq.275.com

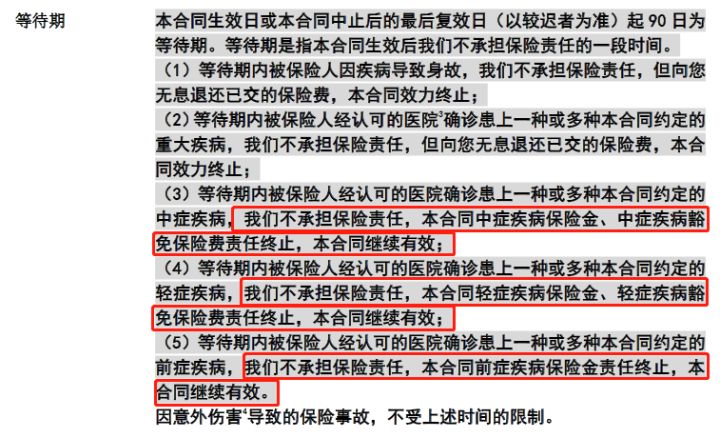

百年人寿康佳倍重疾险的优点一:等待期条款宽松等待期也可以看作观察期,如果被保险人在这期间不是因为意外导致的出险,保险公司是不用承保保险金给付责任的。

为了预防出现逆向选择(带病投保),重大疾病保险一般会设置一定期间的等待期(90~180天)。尽管等待期是没办法躲开的,然而不同产品的等待期参差不齐。

《等待期内出险保险公司就不赔了?不深究就被骗了!》weixin.qq.275.com

在重疾险中康佳倍重疾险的等待期条款还算可以。

等待期为短短的90天,而且假设是在等待期内确诊了轻症或中症疾病但是保险合同承保的疾病的话,并不会判定保险合同完全无效。保险公司关于对应的轻/中症的保障和保费豁免方面进行终止操作,其他保障内容不会被终止。

百年人寿康佳倍重疾险的优点二:有前症保障虽然百年人寿的特色保障是前症保障,但不是百年人寿的所有重疾险都有前症保障,并非全部有前症保障的重疾险承保的前症种类都是20种!

前症顾名思义是指比轻症更轻的疾病。虽然一开始病得并不严重,但又没有接受及时且合适的治疗,发展成重疾的可能性就增大了。

康佳倍重疾险里被保险人不单单有前症保障,还在原有的保障内容上,新增了“糖尿病并发症引发的视网膜病”及“特定周围动脉疾病的血管介入治疗”两种较为常见的疾病。

谈到疾病防控保障这方面,康佳倍重疾险算是重疾险产品里的翘楚。

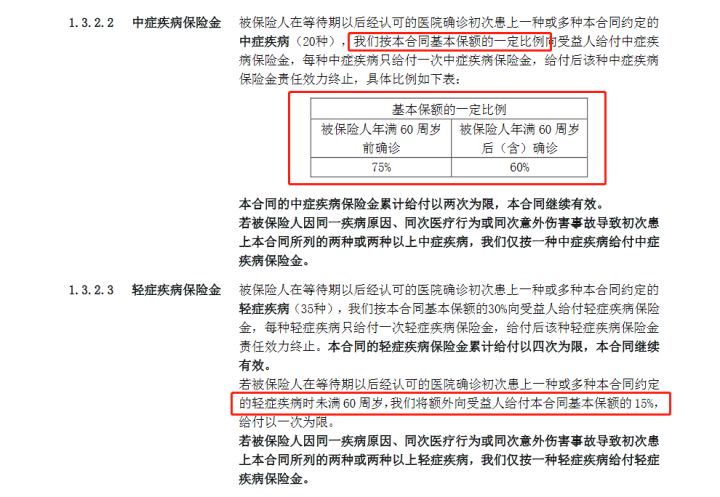

百年人寿康佳倍重疾险的优点三:中症、轻症皆有额外赔保障必须要表扬康佳倍重疾险的是,对于在不大于60周岁就确诊的被保险人,康佳倍重疾险不但在重疾保障上设置了100%基本保额的赔付,而且在轻症保障和中症保障方面也设置了额外赔。

1、在轻症保障方面

只要未满60周岁的被保险人首次确诊保险合同承保的轻症疾病,保险公司需给付轻症保险金外加15%的基本保额。通俗点说,就是首次确诊轻症疾病低于60周岁,可以向保险公司申请45%的理赔。

2、在中症保障方面

康佳倍重疾险更让人满意。无论中症疾病的确诊是首次还是再次,只要是没超过60周岁,保险公司都会额外赔付15%基本保额,也就是到手的中症保险金总共能有75%基本保额。

例如:老王在30岁时投保了30万的康佳倍重疾险,到了32岁不幸确诊中症疾病,拿到了保险公司22.5万元(30x75%=22.5)的中症保险金。在老王59岁时又确诊了中症疾病,那么保险公司还是要再次赔付22.5万多中症保险金。

不管首次还是第二次确诊中症都给予额外赔保障的重疾险在市场上是少有的。

总的来看,百年人寿康佳倍重疾险的保障内容真是优点满满,保障内容全面、赔付比例高,保障内容选择的空间也很大,除了没有捆绑销售身故保障,还有没有与和恶性肿瘤二次赔和特定心脑血管疾病二次赔挂钩,这么看来还是物美价廉的。

但是百年人寿康佳倍也并非十全十美!想买这款产品最好先看一下这篇测评,看看是否能接受这款产品的不足之处:

《百年人寿康佳倍重疾险缺点汇总,不看后悔!》weixin.qq.275.com

以上就是我对 "百年人寿康佳倍重疾险如何赔付"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中国平安金瑞人生年金险理赔过就不能买了

下一篇: 德华安顾人寿巴纳德尊享版健康告知内容

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章