提问:![]() 旧人未亡

分类:小康福满多两全保险分红型

旧人未亡

分类:小康福满多两全保险分红型

优质回答

可能有些朋友听说过两全险~两全险“保生也保死”的性质,这相当于无论被保险人是在保障期间内出险,还是没有出险、期满未过世,两全险都会有提供对应的赔付。

市面上提供了很多两全险产品,但到底应该怎么挑选高性价比的两全险呢?

今天学姐就以小康福满多两全保险(分红型)为示例,和大伙讨论下该怎么看两全险,投保时我们又要仔细注意哪些内容~

由于这是一款分红型的两全险,大家可以先看看这篇文章,对分红险先有个了解:

《关于分红险,业务员不会告诉你的事》weixin.qq.275.com

《关于分红险,业务员不会告诉你的事》weixin.qq.275.com

一.小康福满多两全保险(分红型)产品情况一览

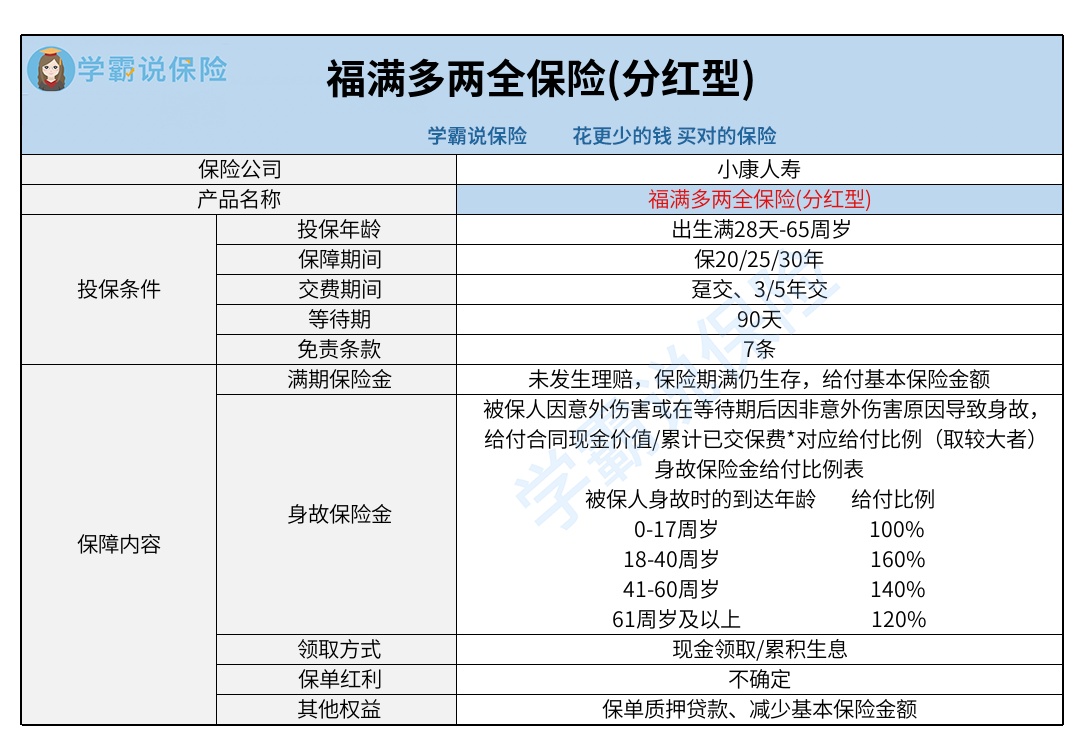

先为大家呈上产品详情图:

1.基本保障中规中矩

小康福满多两全保险(分红型)提供了满期保险金和身故保险金,这是两全险最基本的配置,没有太优秀的地方。

如若保障期间内未发生理赔,同时被保险人在保险期满仍然活着,如此一来保险公司将以基本保险金额的满期保险金来赔偿。

而假如被保险人因意外伤害或在等待期后因非意外伤害原因导致死亡,这样的话保险公司将以合同现金价值和累计已交保费*对应给付比例这两者中的较大者进行身故保险金赔付。

有些两全险产品在提供满期保险金和身故保险金的同时,再一个就是涵盖了全残保险金、生存保险金、客运交通工具意外伤害身故/全残保险金等保障责任,能够给到被保人更加扎实的保障。

2.投保年龄上限较低

当前在投保年龄方面,小康福满多两全保险(分红型)是配置了出生满28天-65周岁,这个投保年龄范围是相当常见的。

只是,目前65周岁这个年龄上限实际上没有什么竞争力~因为市面上也有诸多两全险的投保年龄上限为70周岁,尚且是75周岁。

所以比较之下,小康福满多两全保险(分红型)的投保年龄上限还是非常低的,不过没办法覆盖到66-75周岁人群的投保需求。

3.可选灵活程度较高

这里说的可选灵活程度非常高,主要是体现在保障期间和交费期间这两方面。

小康福满多两全保险(分红型)的保障期间可以选择保20年、保25年或者保30年,不过交费期间也有趸交、3年交和5年交这几种选择,消费者可以依据自身情况来做决定。

但是学姐要提醒大家~假若手头比较紧张的话,那么可以选择长一些的交费期间。因为交费期限一拉长,每次要缴纳的保费就会下降一些,可以有效缓解一时的经济负担。

以上就是所谓的小康福满多两全保险(分红型)的产品情况,如果想要详细了解的,大家可以看看这篇测评文章:

《想买小康福满多两全保险(分红型)?看完这篇再说!》weixin.qq.275.com

二.小康福满多两全保险(分红型)投保注意事项

1.免责条款数量多

学姐首先提醒大伙注意免责条款,是因为免责条款其实是保险公司对不予理赔情况进行的提前说明。

倘若没有注意免责条款,导致后续理赔出现纠纷的话,就会很麻烦啦~所以大家一定要详细阅读合同的免责条款。

此外,涵盖的免责条款越少,我们拿到赔付的机率就越大,对我们消费者来说也就越优秀。

两全险的免责条款大多提供在3-5条,但小康福满多两全保险(分红型)共涵盖有7条免责条款,数量是属于比较多的。这点大家也要了解清楚哦!

2.保单红利不确定

从产品名字我们不难发现,小康福满多两全保险(分红型)事实上是一款分红险。可能一部分朋友会觉得“有分红肯定比没有分红的好”,但其实不然~

因为分红险的分红基本上都是不保证的,小康福满多两全保险(分红型)也涵盖其中。具体年度是不是有红利分配,要通过分红保险业务的真实经营状况来决定。

所以假设是冲着“分红”来置办保险的,确定要做好心理准备,分红也许不如自己预想的多,甚至有些年度能不能获得分红还很难讲呢。

整体来看,小康福满多两全保险(分红型)的表现相对普通,亮点主要是保障期间和交费期间有特别多的选择。但保障内容中规中矩,投保年龄上限十分低,免责条款数量相当多。尚且因为分红险的特性,也决定了这款产品的红利分配是不一定的。

假如大家想要投保带有理财性质的保险,不妨了解下年金险和增额终身寿险,这两个险种的收益一般情况下是比两全险更好的,好的年金险和增额终身寿险IRR一般提供在3.5%左右。

学姐之前写过几款理财性质保险的对比科普,感兴趣的朋友可以看看:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章