为了自己心爱的车,各位车主每年都要在油费、保养费和车险上花费不小的资金。有的车主,一年要花费几千块在车险上,非常浪费;而有些朋友,一年一千多就可以轻松搞定。正应了那句俗语:人比人得死,货比货得扔。听到这里你是不是感觉有点着急了呢,让我用几个投保诀窍来帮助你,不论你已经是开车多年的老手,还是刚刚拿到驾驶证的新手,都能马上理解车险的购买秘诀,不花一份冤枉钱!

交强险是两种车险之一,是强制购买的;车险其二:商业险,买不买全靠自愿。

交强险的作用就像是社保的作用,发挥着兜底的保障作用。实际就是第三者险,是为了补偿那些在车祸中给第三者造成的伤害。国家统一规定了第一次交强险的保费,将其固定为一个价格,950元交强险费用为六座以下的私家车,1100元交强险费用为六座以上的私家车。如果上一年度的出险记录比较多,那么从第二年开始交强险的费用也会比较多,交强险保费也会有所浮动,奖优罚劣。

商业车险 | 推荐程度:按需购买

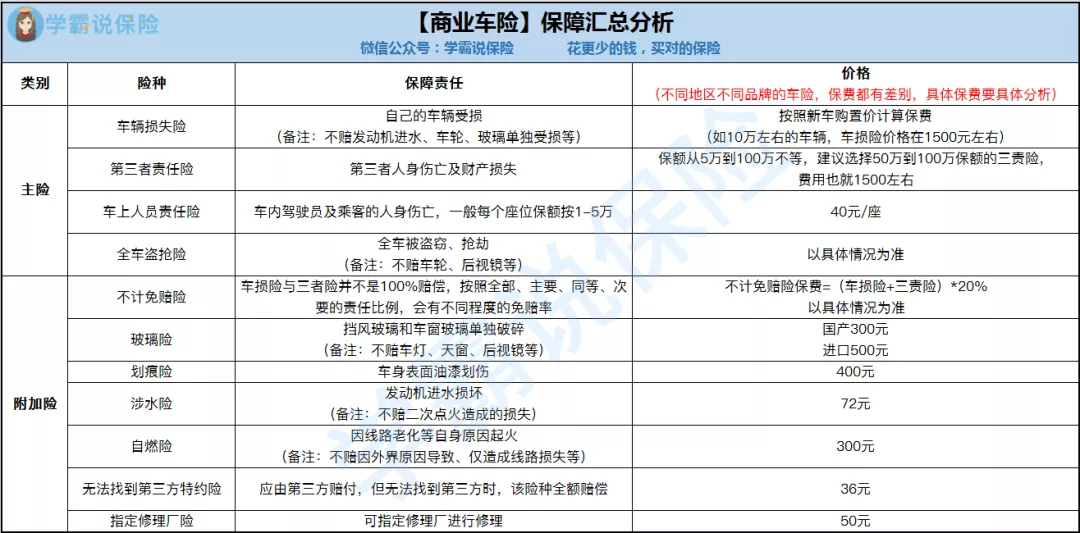

商业车险搭配交强险会获得更加充足的保障。商业险的一个优点是保障很全面,你能提前想到的风险基本上都能得到保障;但另一方面又非常复杂,如果不是老司机,很容易就直接懵掉乱买一通了。我整理了一张表,让大家更方便理解: 4种主险和11种附加险全买下来,怎么说也得上万了。只不过我觉得其实车险有时候是不用全部都买的,买多了就浪费了。就拿自燃险来说,只要不是私自改装线路或者车子在恶劣情况下,发生自燃的概率非常小!那到底要如何从这些险种中选择呢?预算不一样的情况时又要如何购买呢?不急不急!朋友们还可以看看我为大家准备的三套方案!

4种主险和11种附加险全买下来,怎么说也得上万了。只不过我觉得其实车险有时候是不用全部都买的,买多了就浪费了。就拿自燃险来说,只要不是私自改装线路或者车子在恶劣情况下,发生自燃的概率非常小!那到底要如何从这些险种中选择呢?预算不一样的情况时又要如何购买呢?不急不急!朋友们还可以看看我为大家准备的三套方案!

不知道你是久经沙场的老司机,还是初上马路的小萌新呢?我将给出三个适用范围最宽泛的方案,你一定能挑选到满意的:

下面我们一起看看,三套方案分别适合哪些人购买?(备注:不同车型、省份报价均有差异,具体情况可以联系学姐帮你分析哦~)

对自己车技自信的老司机;

车辆价值相对没那么高的旧车;

预算不多的车主。

每年仅需1500左右,就可以获得最基础的保障:交强险、第三者责任险 100 万以及不计免赔险。虽然是基础型方案,但是该为车主考虑的学姐都考虑到了。

首先,第三者责任险一定要买,而且保额最好在 100 万以上,它可以赔偿交通事故中的第三者伤亡或者财产损失。当下人均死亡赔偿一不小心就达到了百万、修理豪车花个几十万是很正常的,这样的风险是一直存在于开车的人身上的。买高保额的第三者责任险的原因,就是做好抵御“灾难性风险”的准备工作。又因为基本上车险设置的免赔率都是有封顶的,车险存在一定的免赔率,为了转移这一部分风险到保险公司,帮助车主填补这一“坑”,因此不计免赔率是十分必要的。

就方案一来说,方案二里我们加上了车损险,这种对新手司机或者车辆价值较高的来说就很实用,不管是小磕小碰,还是重大维修理赔都正常进行。因为新手发生事故的风险是很高的,现在城市里的车辆比起以前更加多了,驾驶技术不好的司机就很容易撞到其他的车,再加上新车大家都比较爱护,出了事故肯定要修,买车损险是很有必要的。学姐是非常支持车损险足额投保。豪车越发要足额投保(车值多少钱就保多少,不要少报),否则最后吃亏的是自己。

全面保障型方案适合有经济实力的或安全感匮乏的车主,因为它各方面的保障都不错。包括五大主险:交强险、200万第三者责任险、车损险、全车盗抢险、车上人员责任险,以及六种附加险:不计免赔险、玻璃险、划痕险、涉水险、自燃险、无法找到第三方特约险。这套方案把车损险不保的漏洞的完美的填补了,如果半路中不慎遇到洪水或是暴风雨,导致发动机不能工作,此时车损险是不予理赔的,而是要依靠涉水险进行赔付。车上人员责任险,即车上座位险,是车上人员责任险中的乘客部分,指的是被保险人允许的合格驾驶员在使用保险车辆过程中发生保险事故,致使车内乘客人身伤亡,依法应由被保险人承担的赔偿责任,保险公司会按照保险合同进行赔偿。如果你的家人经常搭你的车一起出行,那么你可以选择这个保险。

无法找到第三方特约险也是必需的,有不少车主碰到这种情况的:去老小区、医院等地搞完事情回来发现车竟然被剐蹭了,这心里得多烦躁啊,但是去查监控,竟然恰好是监控盲区,那就只能自己吃亏了。特约险不过遇到这种情况咱们也别怕,把这种风险选择转嫁给保险公司。

想要充分了解车险知识,光看这篇文章可不够!如果你依旧对车险知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的车险类知识,帮助你充分利用车险福利,省一大笔钱!

以上就是我对 "今年的车险多少钱一年"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

热点问题

热点问题

最新问题

最新问题