提问:![]() 谁人要

分类:信泰如意尊2.0终身寿停售

谁人要

分类:信泰如意尊2.0终身寿停售

优质回答

信泰人寿的产品一说起来,也许有不少人都对此印象很深,毕竟市面上能够兼具保障和性价比的产品确实没有很多。

然而,能够做到这些的绝对有信泰人寿的超级玛丽重疾险和达尔文系列重疾险。

另外,不止是重疾险,信泰人寿的寿险产品同样也是热门选手,比方说这款如意尊2.0增额终身寿险,大家就很喜欢这款产品的这两大特点:收益稳定、资金配置灵活。

不过就这几天信泰人寿有消息传出,如意尊2.0增额终身寿险将于6月30号正式下架,并且不再上线了。

那么在下架前入手这款产品到底是不是划算的呢?学姐马上开始测评。

在分析之前,大家可以看看这篇文章,熟悉熟悉信泰人寿的状况:

《信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

《信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

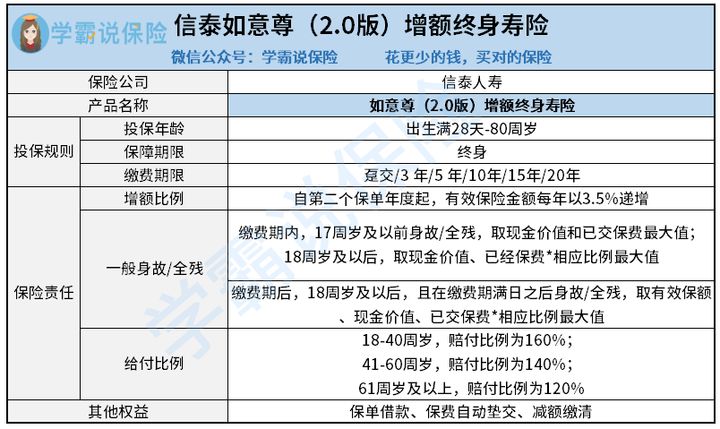

一、如意尊2.0增额终身寿险有哪些优势?

和学姐一起来了解信泰如意尊2.0增额终身寿险的保障内容吧:

如意尊2.0增额终身寿险的保障内容其实挺少的,包含身故/全残保障,购险人能得到保单借款、保费垫交、减额缴清等保障。

相当一部分的人或许没听过这一款如意尊2.0增额终身寿险产品的功能,那么大伙可以瞧瞧这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

如意尊2.0有以下优势:

1、支持高龄投保

该款如意尊2.0增额终身寿险保险产品的投险年龄范围蛮宽松的,尽管80岁了,还是可以投险,算是很不错的了。

和市面上一些六七十岁就限制投保的产品相比,针对如意尊2.0增额终身寿险这款产品来说,更能够满足有储蓄和财产传承需求的高龄群体。

2、收益稳定

如意尊2.0增额终身寿险的收益不会产生太大的变化,随着保单生效的第二年,如意尊2.0的有效保险金额每年增长的比例都比上一年的高,而且都是以3.5%的速度增长。

倘若有个30岁男性投保了10万保额的如意尊2.0增额终身寿险产品,从31岁那一年起,他手持保单的年度有效保险金额会以上一年有效保额*(1+3.5%)的比例进行复利增值。

也就是说,活的时间与保单价值的增长程度呈正相关。

3、资金配置灵活

此款如意尊2.0增额终身寿险保险产品包括了保单借款、保费自动垫交、减额缴清等保障。

其中的保单借款能为我们提供不少帮助:可借时间不能超过六个月,借款最高不能超过保单当时现金价值的80%。

要是被保人短暂的陷入了经济危机,那么,被保人是可以申请保单借款的,从而缓和手头紧的问题。

4、身故/全残赔付设置人性化

学姐将如意尊2.0增额终身寿险的身故/全残保障在下面的文章中给大家呈现了具体的内容:

大家不光是要缴费期缴满,还要有18岁,取有效保额/现金价值/已交保费之前可以显示的最大价值。给赔偿的比例是160%、140%、120%所对应的年龄是18-40岁、41-60岁、61岁及以上。

对于如意尊2.0增额终身寿险的这个设置,是个很人性化的设置,因为人们在40-60岁和40岁之前的责任都很重。

假如被保人悲惨的在人生重要阶段身故/全残,那么如意尊2.0增额终身寿险赔付的这笔钱也能够为家庭起到一定的止损作用。

对于保障方面,如意尊2.0增额终身寿险的优势还是很明显的。但是这款产品买了划不划算,它的收益情况同样也要关注。

二、30岁男性,投保30万,3年交,70岁退保时的收益可观吗?

前段时间应该很多人都听说了延迟退休的消息,“如何安度晚年”一下子就被人们讨论起来。

那么这样一款提供给消费者养老的增额终身寿险,如意尊2.0增额终身寿险是否能够真的让普通工薪阶层能够顺利养老呢?

我们可以通过测算他的收益了解:

从上图演示可知,30岁男性,年交10万,3年缴清,到了第5年,保单的现金价值就超过了已交保费,实现了资金回本。

等活到60岁,保单的现金价值就可以超过80万,实现资金近3倍的增值。

这款时期内,IRR陆续以大约3.5%的比例稳步提升。如果被保人还能一直生存着,那么70岁时,被保人保单就能获得超过113万的现金价值,接近4倍的资金增值。

如果我们将未来的退休年龄规定为65岁,被保人70岁退保时可以得到113.3867万,这笔钱完全可以让被投保人拥有一个比较舒适的晚年生活。

总的看过去,此款如意尊2.0增额终身寿险产品真的挺好的,而且收益非常稳定、能让年纪大的人购买这款保险。如若手上还有很多的闲钱又有计划养老和资金传承的,那么可以将这款产品作为重点考虑对象。

最后温馨提醒一下,如意尊2.0增额终身寿险在6月30号就要下架了,如果对于这款产品有想法的朋友一定要注意停售的时间哦~

倘若还有别的理财产品的配备要求,也可以看看学姐整理的这份精选榜单:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "如意尊2.0为什么停售"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 易享福养老金真的很好吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章