提问:![]() 安徒生的谣言

分类:渤海人寿前行无忧终身寿

安徒生的谣言

分类:渤海人寿前行无忧终身寿

优质回答

学姐收到消息说渤海人寿设计了一款终身寿险命名为前行无忧,就这款产品来说,兼顾了稳定的高收益和全面的保障,有很多人都有入手的打算!

那么对于这些评价来说,是否是客观真实的呢?接下来学姐就测评一下渤海人寿前行无忧终身寿险这款产品。

想要赶早懂得前行无忧终身寿险究竟处于什么水平上,可以参考这篇文章:

《渤海人寿前行无忧终身寿险的这点收益,真是闻者落泪......》weixin.qq.275.com

《渤海人寿前行无忧终身寿险的这点收益,真是闻者落泪......》weixin.qq.275.com

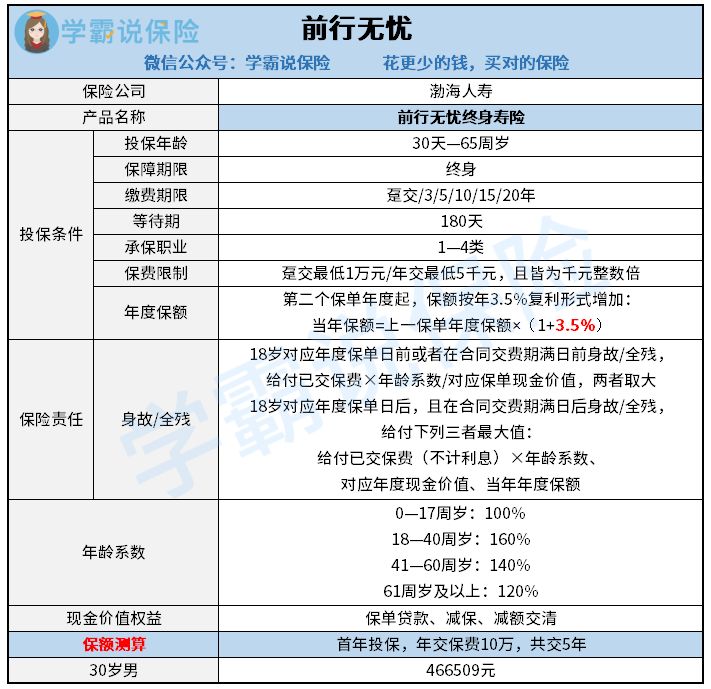

一、渤海人寿前行无忧终身寿险的表现如何?

和学姐一起研究下前行无忧终身寿险保障图:

渤海人寿前行无忧终身寿险保障图

渤海人寿前行无忧终身寿险比其他保险来讲给我们提供的保障比较简单,学姐真的认为这个部分做的是相当优秀的:

身故/全残保险金设置较灵活前行无忧在身故/全残保障金的设置上特别的地方是,在18岁对应的年度保单日前、或者是合同缴费期满日前身故/全残的话,提供已交保费×年龄系数和对应保单现金价值中选取价值高的那一部分来获得赔付,设置更加贴心。

如今大部分的终身寿险产品,关于身故/全残保障金上都规定了三种赔付方法,就18岁对应保单周年日前的人群而言,就显得尤为明显了,只会给大家赔付已交保费,而且不会给大家提供对比选择,缺乏多样性。

假设给1岁的男孩子投保前行无忧终身寿险,年缴费达到了10万元,坚持缴费3年,对应的保单价值为495984元,是假设在17岁时不幸身故的情况下,要比已交保费高出近20万元。规定明确保单的现金价值纳入保险公司的赔付范围,这样的设置明显对消费者来说更加有利。

不过,学姐还是发现了前行无忧的一个小缺陷:

不能加保前行无忧只允许进行减保或者减额交清,但是加保是不被允许的,关于投保的灵活性就很一般。

本来终身寿险的收益跟自己的投入是息息相关的,相同的收益率下,缴费变多的话,那收益也会变多,而前行无忧并没有抓住这个扩大收益的良机,设置不太齐全。

那么真正杰出的终身寿险保障如何,要达到什么要求?想要了解的可以看看这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

二、渤海人寿前行无忧终身寿险的收益真的很高吗?

前行无忧能确保保额增额的比例在3.5%这个水平,在市面上这个水平就不够看了,当今大多数终身寿险都在3.6%甚至3.8%了,表现有点一般。

提示大家,增额比例不高也是有概率会得到很高的收益的!学姐现在就来演算一下前行无忧的收益情况:

可以假设有位男性想分5年缴费,每年缴费10万元的方式,投保前行无忧50万元,它能获得的收益是:

渤海人寿前行无忧终身寿险的收益情况

通过上图可以得知,从第8年开始前程无忧开始回本,即使回本的速度称不上非常优越,但是相较之下,这个水平也算比较不错了。

从投保开始到第30年时,保单的现金价值为1288288元,投入的保费已经达到了两倍多,此时的IRR为3.56%,收益水平已经很不错了。

概而论之,渤海人寿前行无忧的表现确实很出彩,不管是最基本的被保人身故/全残的保障,还是说在收益方面,也是值得竖大拇指的。若是在保证基础保障的同时又想要收益的话,渤海人寿前行无忧终身寿险还是很不错的选择。

和终身寿险做对比,其他的理财险的收益是更高还是更低?可以参考下文:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》weixin.qq.275.com

以上就是我对 "前行无忧寿险犹豫期"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 乐享安康属于消费型重疾险吗

下一篇: 给自己买份利多多寿险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章