提问:![]() 厒浠幽泞

分类:君康君悦一生年金险

厒浠幽泞

分类:君康君悦一生年金险

优质回答

近期,保险业界资深人士在接受《中国银行保险报》的采访中提到,目前我国的寿险行业的发展定位以及方向和任务到现在已经很明确了,在未来的5—10年的发展重点在养老保险和健康保险中。

所以,预测养老方面的将来,第三支柱养老保险的主流将会是年金险产品。

这不,君康人寿保险在社会的老龄化问题上还是非常重视的,将全部开发力量聚集于养老的市场,全方位考虑客户需求并且需要深度探索。

近期上线了一款名为君悦一生的养老年金险,“安全稳健,合同体现”、“定额给付,终身领取”是这个保险最值得人注意的点,所以,大家该入手该产品吗?小伙伴们可以看下这篇文章!

在大家看到回答前,大家可以先拿市场上一些较为热门的养老年金险和君悦一生的对比表来对比一下差异性,瞧一瞧它有什么优点: 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

一、君悦一生值得买吗?

老规矩,学姐先行奉上君悦一生的产品剖析图:

学姐直接给出结论:

1、君悦一生的首次领取年龄晚

客户第一次可以拿到君悦一生保险金的日期为其65周岁之后的第一个保单周年日,相比市面上那些60岁前可领取的同类型产品而言,君悦一生在某些角度上会逊色于前者。

虽说,现在退休年龄延长,那肯定是越早领取越好呀!

所以必须仔细查看条款后,方可放心购入年金险,不然有几率会使自身利益受损。

这不,这份年金险避坑指南已经归整好了,是贴心的学姐给大家的,快保留一下吧:《学会这招,远离年金险99%的坑》weixin.qq.275.com

2、君悦一生的回本时间长

君悦一生的养老金可以年领也可以月领。,按照年领的方式,被保人可按照基本保险金额领取养老金,假设基本保费为15000元,缴费期限为10年,累计保费150000元。

那么,学姐依照30岁女性当做是我们分析的对象,配置君悦一生那么本钱就要10年才能拿到,也就是说65周岁开始领取,75周岁才能拿回本钱,同其他的相比,回本时间真的是不短啊!

就算是终身领取,那每年领取16065元也不多呀!

虽然几十年后的生活水平对我们来说是未知的。

可见,君悦一生终究经不起考验!有购买意向的伙伴,学姐觉得还需三思!

既然这样,学姐挖掘了比较优秀的年金险,一定会给大家介绍,大家可以关注一下泰康赢悦人生年金险,快来看看吧!

二、要想晚年生活过得好,这款产品不可少!

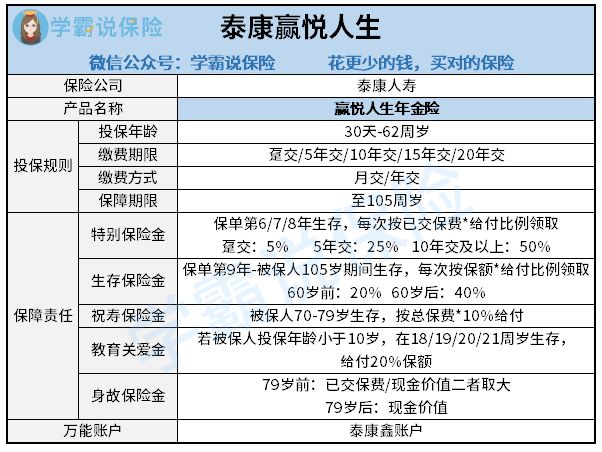

和以前一样,最先展示给大家的是泰康赢悦人生的产品图:

给大家推荐泰康赢悦人生年金险有以下几点原因:

1、年金领取选择多样

泰康赢悦人生年金险可以有4种年金领取,这4种年金分别是:特别保险金、生存保险金、祝寿保险金和教育关爱金。保单第6年可以开始领钱,可领至终身,也就是说人要越长寿,领取的年金就越多!

比较于于只能够领取养老金和身故保险金的君悦一生,泰康赢悦人生可以说是有绝对的优势。

2、可附加万能账户

泰康赢悦人生创建了万能账户,而这个万能账号的实质就是保险公司给他们客户创立的会员账户。

好比说你投资了泰康赢悦人生,并且急着取钱出来的话,可以选择把钱存在万能账户进行万能账户。让这笔钱再生出利息,十分的不错!

那有想要深入了解万能账户增值原理的朋友,请点我:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

泰康赢悦人生的收益到底怎么样?不妨听听学姐的介绍!

3、收益可观

学姐以30岁老王投保泰康赢悦人生年交10万,交5年为例,可以通过下图直观看到此险种的收益情况:

首先,特别生存保险金在保单的第6、7、8年开始领取,三年共计领取75000元;

其次,大家要知道的重点是生存保险金从保单的第九年开始领取,60岁之前按照保额的20%领取,每年可领取7680元,60岁之后每年则领取15360元;

最后,祝寿保险金在70—79岁仍然生存,十年共计领取500000元。

通过利益演算图,我们能直观的看到结果,老王90岁时,收益就能有1220120元,是总保费的一倍多。

如果目前的收益并不是老王目标值的话,他也可以采取还能把钱转入万能账户中的方式,这样可以二次增值,这收益真的很可观!

这篇文章有对泰康赢悦人生的具体介绍,可以看看:《泰康赢悦人生年金险重磅上线,看到最后我心动了!》weixin.qq.275.com

三、学姐总结

总的来讲,君悦一生养老年金的保障责任没有很出彩,收益比较一般,还要很长时间才能回本。被泰康赢悦人生甩了远远一大截!

说实话,泰康赢悦人生和君悦一生相比,设置了更加多样的年金领取种类,收益也更加让人心动,大家有什么理由不选择泰康赢悦人生!

以上就是我对 "君悦一生是分红保险吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章