提问:![]() 我叫爱人

分类:灵活就业人员交社保

我叫爱人

分类:灵活就业人员交社保

优质回答

“学姐,我的工作就是开淘宝店,我可以缴纳社保吗?”

“学姐,我以个体经营或生产为生,我可以缴纳社保吗?”

“学姐,我靠画漫画谋生,我可以缴纳社保吗?”

“学姐,我是写网文的......”

......

学姐之前有说过:以社保为方向来说,若是你不在企事业单位上班,哪怕你是一个收入很多,一年能赚百万的个体户(自由者和灵活就业人员),在国家眼中,你的身份只是个普通的居民。

我们换种说法,假如我们不是在企事业单位工作,又想要缴纳社保,那我们可以用一下三种方式:

① 持有当地户口并缴纳居民社保。

② 以灵活就业人员的方式缴纳职工养老与职工医保。

③ 通过社保代缴机构缴纳职工五险。

趁着大家还对灵活就业人员如何缴纳社保有困惑,今天学姐就给大家清楚地讲一次,对于灵活就业人员而言,应该怎么缴纳社保。

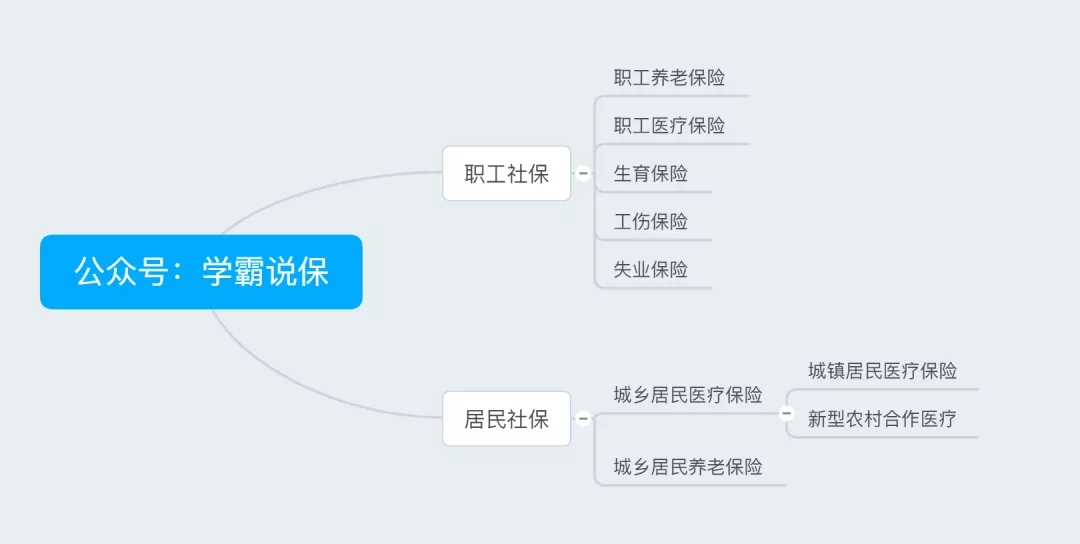

先看图:

社保有职工社保与居民社保,缴纳主体的不同,可缴纳的社保也不同:

总结归纳了一下,灵活就业人员可以采取这几种法子去缴纳社保:

① 以灵活就业人员身份缴纳职工养老与职工医保

② 以持有当地户口的居民身份缴纳居民医保

③ 通过社保代缴机构缴纳职工社保

刚才在本篇文章中介绍了三种缴纳社保的措施,那么我们应该选取怎样的举措缴纳呢?

如果想要解开这个疑惑,我们不只是要思量自身的需要,还需要思考三种方案需要缴纳的费用,以及保障的力度如何。

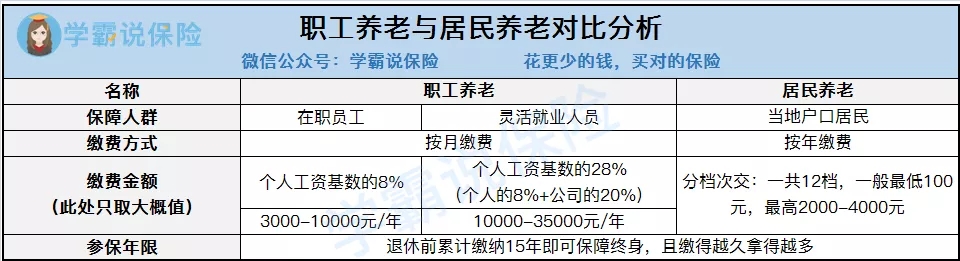

我们先将第三种方案放在一边,先来对比一下前两种方案的出色以及不足之处。我们来对比这两部分的内容:

看图:

在缴费金额方面,之所以灵活就业人员比在职人员多很多,那是因为员工在工作时,单位会给员工承担工资8%的保险,员工自己只需要交工资的2%(有些地区高,有些地区低).

这笔医保费会分别去两个地方:个人交的2%部分会直接进入个人医疗卡中的【个人账户】;公司交的8%部分会进入国家医疗统筹基金。

但灵活就业人员需要交个人的2%和公司的8%,会比在职人员花更多的钱。

如上文所示,

从缴费金额上看:个人缴纳职工医保>职工缴纳职工医保>个人缴纳居民医保

从保障力度上看:个人缴纳职工医保=职工缴纳职工医保>个人缴纳居民医保

对于自由的工作职员来说,居民医保和职工医保相比,不止报销的范围更广了,而且额度和比列都变得更高了。虽然缴费金额更高了,但是免赔额度也变得更高了。

看图:

它和“医保”有着相似的功能,但它不是“医保”,在缴费金额方面,之所以灵活就业人员比在职人员多很多,由于是在职员工,所以在缴纳养老保险时,他自己需要交的只是公司替他交的一半不到。

这笔养老费会分别去两个地方:个人交的8%部分会直接累计进【个人缴纳总额】;公司交的20%部分会进入国家养老统筹基金。

但灵活就业人员不但要交个人的8%,还用同时负担公司的20%,{灵活就业人员交社保-25。}

如上文所示,

从缴费金额上看:个人缴纳职工养老>职工缴纳职工养老>个人缴纳居民养老

养老险还是比较特别的,其原则是缴纳时间越久,金额越多者,退休后就可以领得越多。

从缴纳时间上来说,无论怎样对比职工养老与居民养老。

从收益来看,永远都是:职工缴纳职工养老>个人缴纳职工养老>个人缴纳居民养老

不难得出,以之前两个方案而言,交纳哪个需结合自身个人经济能力与是否有当地户口而定。

方案一虽然交纳金额高,但享受的养老与医保待遇与在职员工相同。

方案二缴纳金额少,保障待遇上较低,尤其是在职工养老与医疗上,购买者需要有当地户口,一年也花不上1000块钱。

下面还有第三种方案,结合以上两种,再做综合判定。

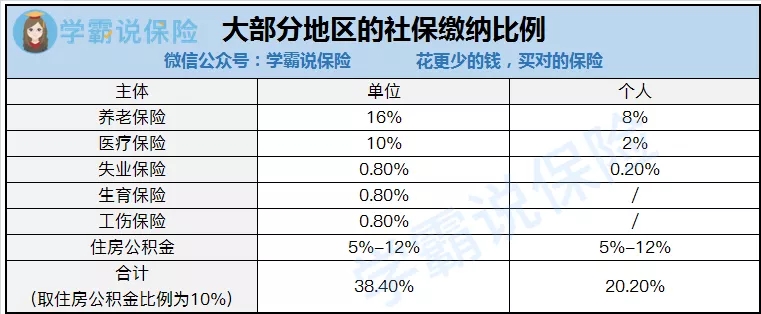

通过社保代缴机构缴纳五险与第一种方案的最大差别,那就是会比第一种方案多了生育险、工伤险、失业险这三种保障。并且在缴纳金额上没有太大区别。

原因在下图都有解释。

缴纳金额比较低的保险有:生育险、失业险、工伤险,在同等缴纳基数下,只比第一种方案贵了几百块。也就是说,我们并不差那几百块。

可以根据自己的需要,看要不要选择第三种方案。

由此可见,灵活就业人员的社保缴纳方案就很明确了:

① 资金充足且对生育险、工伤险、失业险有需求:建议通过社保代缴机构缴纳五险;

② 资金充足且对其余三险没有需求:建议自己带齐相关资料去当地社保局缴纳职工养老与职工医保;

③ 资金不充足且有当地户口:建议购买居民养老与居民医保;

④ 资金不充足且没有当地户口:建议自己带齐相关资料去当地社保局,以最低缴纳基数缴纳职工养老与职工医保,或者去上班。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "灵活就业人员社保60%交多少"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章