提问:![]() 无寄托

分类:太平洋人寿两全其美两全保险

无寄托

分类:太平洋人寿两全其美两全保险

优质回答

4月份太平洋人寿又有大动作,出了一个“双升双免”的活动,听说,免保费附加一份全新的两全险(两全其美两全险)的条件是之前有买过太平洋人寿的一些寿险和重疾险,这是在做好事吗?听到后学姐立即做出了比较!

关于太平洋人寿两全其美两全险的基本情况,可以先看这篇文章来了解:

《太平洋人寿两全其美两全险,不但保费全退而且保障还很全面?》weixin.qq.275.com

《太平洋人寿两全其美两全险,不但保费全退而且保障还很全面?》weixin.qq.275.com

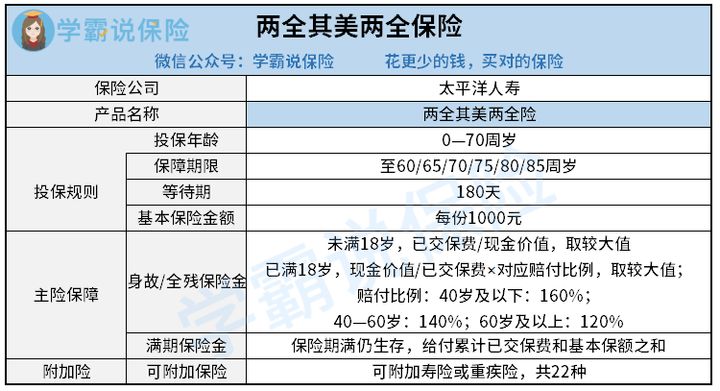

一、太平洋人寿两全其美两全险有哪些亮点?

先来研究一下两全其美的保障内容:

两全其美两全险的保障内容

两全其美两全险的保障内容特别简洁,身故/全残保障金的给付比例还算正常;满期保险金可以得到的赔付是已交保费,通过目前市场上的两全险表现,一些短期的两全险会赔付100%保额,保障几十年的给付的包括已交保费和保额,两全其美两全险的表现也差不多,没有什么特别之处;

总体而言,保障水平算是规规矩矩,没有什么特色。

先让我们阅读下这篇文章对两全险的更多内容更熟悉:

《关于两全险,你不知道的事!》weixin.qq.275.com

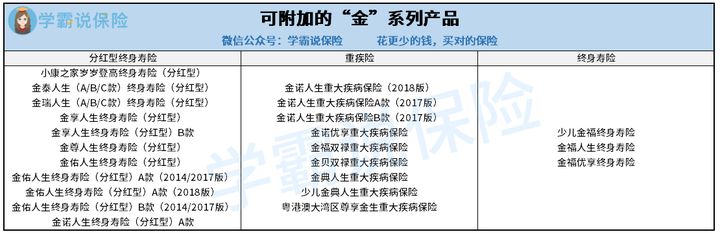

可是只关注这个并不够系统,毕竟购买两全险一般都会附加其他的保险,如果你对有哪些寿险和重疾险是可以在这次活动中附加两全其美两全险的感到好奇的话,下文就给你解答:

两全其美两全险可以附加的保险

其实“双升双免”中“双升”指的是在原本已经投保的“金”系列产品上附加两全其美两全险,在原有的基础保障上进行改造升级,加了两全险保障;

两全其美两全险一旦附加在已有的保险上,旧保单的保费和两全其美的保费都将返还,这就是“双免”。

这个活动第一眼看过去,着实很让人动心!打个比方说,前不久发布的金典人生重疾险,附加了两全其美两全险之后,表现如何,这就送上图片:

金典人生附加两全其美两全险

而金典人生的保障也不怎样,虽然罕见地对前症作出了保障,但是对于较为重要的中症却没有提供保障,以及轻症和重疾的保障力度不是特别出色:

轻症设置了20%保额的赔付,重症设置了100%保额的赔付,而其他稍微好些的重疾险,轻症的赔付可以达到保额的30%,重疾在没有超出60岁的赔付普遍也可以达到保额的60%,因此金典人生统一100%保额的赔付就显得不是非常全面。

毕竟各个年龄层都有各个年龄层的责任,对于小于60岁的人们来说,趁年轻去拼搏,去为了自己的未来奋斗;在中年时,小孩、家庭、车贷和房贷都是一大难题,因为经济压力而出现中年“秃头”的人一点也不少。

所以60岁前额外赔的设置是十分恰当的,不仅是医疗费用上的支持,对于自己和整个家庭来说,都是一份有力的帮助,金典人生在赔付方面确实不太到位。

关于金典人生重疾险的解读,这篇文章值得一看:

《太平洋「金典人生」重疾险真的很值得买吗?你可能上当了!》weixin.qq.275.com

总而言之,金典人生和两全其美两全险的表现算是马马虎虎,没有什么十分出色之处。

二、太平洋人寿两全其美两全险适合哪些人投保?站在已经投保了太平洋人寿的“金”系列产品的群众的角度来看两全其美两全险的话,它虽然保障并不是很出色,但还是有一定的好处的:

如果附加了两全其美两全险的话,能够保证自己的保费都能够返还,而且重疾险的保障也继续享有,感觉这是一种“怎么都不赔本”的投保方式的人不在少数。

我们可以来算一下,假设一名30岁男性已经投保了金典人生重疾险,买30万保额且不附加其他保障,分19年缴费,年交保费为8970元;将两全险的保额作为应缴保费,一直保障到70岁,按19年分付缴费,则每年应交保费5136元,一年总的保费是14106元。

要是40年保障期间并没有出险,那我们到手的保费就有268014元;一旦期间出险了或者不幸身故,照旧不会阻挡我们赔付或者领取身故保险金。这意味着,就算我根本就没赚,那我也没有亏了什么。

但是还要看到另一方面,因为两全险是身故可以拿钱、活到满期也可以拿钱的一种保险,所以保费肯定相对更高,附加了之后缴费的压力比原来要大;

而且这笔钱肯定也跑不过通货膨胀,拿出来的几十万比现在的几十万的价值差远了,纵使金额没有变化,价值和之前没法比。

包含附加两全险和其他返还型的重疾险可以选择,一起来瞅瞅它们的特点吧:

《这七款返还型重疾险千万别错过!》weixin.qq.275.com

所以,如果是已经投保了太平洋人寿“金”系列产品的朋友,还有多余的预算能够附加其他险的话,可以考虑两全其美两全险;若是冲着这个活动想要投保的朋友就要郑重思考了,两全险真的没有想象中的那么厉害。

保险首先要是起到保障的作用,其次在来考虑收益,对比一下这些保障卓越的重疾险:

《十款最值得买的新定义重疾险,你还不知道吗?》weixin.qq.275.com

以上就是我对 "太平洋人寿两全其美两全保险两全险是万能险不"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 青岛琴岛e保医疗险优劣势

下一篇: 安享宝贝医疗险可以买几份

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章