提问:![]() 惜情人痴情人

分类:保险问答

惜情人痴情人

分类:保险问答

优质回答

“爸妈先帮你把压岁钱存起来,等你长大了再给你。”

这句话相信大部分朋友都很耳熟。

说是存着,其实很多父母都会把压岁钱用作孩子的学费、生活费等等。

不过,如果把压岁钱存到一生中意增额终身寿险,就真的做到了让孩子有一笔不断增值的财富、长大后可自由支配。

接下来,学姐就给大家好好测评一下一生中意终身寿险(分红型),看看它为什么适合给孩子压岁钱理财。

学姐整理了一份增额终身寿险榜单,方便大家对比,需要自取哦:

新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

本文重点:

l 一生中意终身寿险(分红型)长什么样子?收益好不好?

l 一生中意终身寿险(分红型)适合给小孩子投保吗?

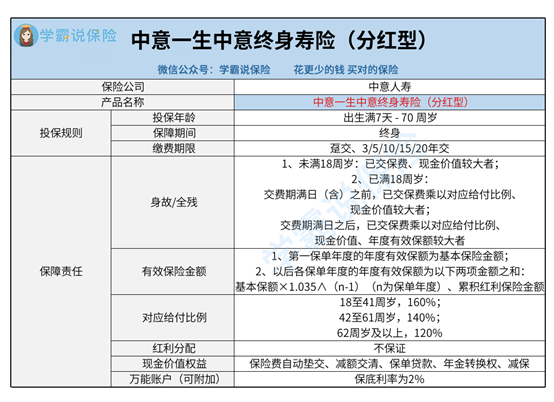

话不多说,学姐先奉上一生中意终身寿险(分红型)的保障图:

一生中意终身寿险(分红型)作为一款分红型保险,不仅像传统型增额终身寿险一样,有保底现价,被保人还有机会享受分红,与中意人寿共享经营成果。

加上分红的现价,长期IRR能够突破3.5%。

不过,有的朋友可能会犯嘀咕,分红毕竟没有写进合同,不知道能不能拿得到、能拿到多少。

这一点大家可以放宽心。

分红险的分红,主要和保险公司的实力有关。

一生中意终身寿险(分红型)的承保公司——中意人寿,有中石油和意大利忠利集团两大《财富》世界500强股东,还成立了自己的资管公司,实力杠杠的。

如果想详细了解,可以看看这篇介绍:

另外,分红实现率是指实际分红与演示分红的比值,而中意人寿旗下的分红险产品过往分红实现率基本都达到了100%,甚至更高。

相关数据都在中意人寿的官网公示了,大家可以自行查询。

除了分红亮眼之外,一生中意终身寿险(分红型)还支持附加鑫意锁万能账户,保底利率为目前的最高水平2%。

进入鑫意锁万能账户的钱会进行二次增值,而且该账户存取都非常灵活,用来打理闲钱再好不过了。

为了让大家直观感受一生中意终身寿险(分红型)的收益,学姐来举个例子。

假设王女士有一个0岁男宝宝,今年的压岁钱有1万多,打算每年存1万进一生中意终身寿险(分红型)、连续存10年,不附加万能账户,收益如下图所示:

到第10个保单年度,王女士一共给孩子存了10万。

而一生中意终身寿险(分红型)如果按计划书所演示的实现分红,仅在第9个保单年度,分红现价就超过了此时的已交保费。

即使是保证现价,也在交完总保费的下一年,就超过了10万总保费。

不得不说,一生中意终身寿险(分红型)的资金回笼速度相当快。

投保第20年,孩子20岁了,这时候的分红现价达到167249元。

王女士可以通过减保取出部分现金价值,补充孩子读大学期间的学费、生活费等等。

到了第30个保单年度,分红现价增长到245111元。

要是孩子此时到了谈婚论嫁的地步,直接退保取出这笔钱,可以给予孩子一定的经济支撑,更好地成立自己的小家庭。

如果没有减保或退保取现,孩子60岁的时候,分红现价高达683189元,养老生活不用愁了。

篇幅有限,若想了解更多情况的收益,可以戳戳学姐的另一篇测评:

中意一生中意终身寿险(分红型)有什么看点?一文解析!weixin.qq.275.com

总的来看,一生中意终身寿险(分红型)既有保底现价,又有浮动分红,不放过追求高收益的机会,实际收益也非常可观。

如果不知道怎么打理孩子的压岁钱,这款产品值得考虑哦!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章