提问:![]() 惆恙

分类:鑫福年年

惆恙

分类:鑫福年年

优质回答

鑫福年年是中国人寿旗下的一款年金保险。如果对鑫福年年这款产品感兴趣,想看看它的测评内容的话,可以看这篇文章: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

鑫福年年的收益情况需要知道你的投保年龄、缴费期限以及性别等才能作出测算。针对鑫福年年的收益问题,以下我做了详细介绍。

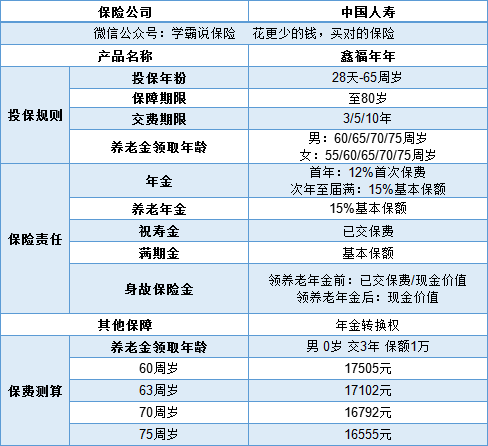

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,具体还包含了哪些内容,看图可知:

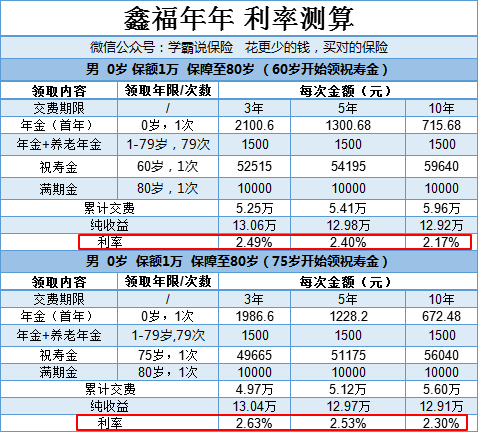

年金保险的利率值是我们在挑选年金保险的时候最看重的。

因为最后的利率结果与交费期限的选择、祝寿金开始领取的年龄有关系,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

如图,表格中的最后利率结果显现了这样的一个规律:祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。这上面的结果是以1万保额为例做的,如果保额更高,那么能获得的收益的也会更高。

就结果来看,鑫福年年的利率其实是比较一般的。因为现在市面上售卖的年金险当中,最高的预定利率有4.025,所以有了对比后,会觉得鑫福年年没有什么亮点。市面上的年金险太多了,为了避免你们踩坑,我提前挑出了十款高利率的年金险给大家参考:《十大值得买的年金险大盘点!》weixin.qq.275.com

鑫福年年是一款年金险,所以但凡是年金险有的缺点,它也有。我将购买年金险所要避开的那些雷区都一一提炼出来,相信你们看完一定能有所收获:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "38岁每年买鑫福年年保险2万元,买十年,到55岁怎么领取?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中国人寿保险少儿套餐

下一篇: 适合60岁以上老人的保险,有哪些

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章